こんにちは、ToMO(@tomo2011_08)です。

国民年金基金とは、自営業者や個人事業主、フリーランスの方が節税しながら将来のための資産形成ができる国の制度です。

国民年金、厚生年金があることは、多くの方がご存じかと思いますが、国民年金基金についてはよく分かっていない方が多いのではないでしょうか。

制度やメリット・デメリットをしっかり理解した上で、自分にとって有用なのかを判断し、有用なのであれば、早めに始めることが重要です。

そこでこの記事では、国民年金基金の制度や、メリット・デメリット、国民年金基金と厚生年金・iDeCoとの違いなどについて詳しく解説します。

自営業者や個人事業主、フリーランスの方で、老後の資金について不安を持っておられる方におすすめの記事になります。

目次

- 国民年金基金とは?

- 国民年金基金と国民年金の違い

- 国民年金基金と厚生年金の違い

- 国民年金基金とiDeCoの違い

- 国民年金基金はお得なのか?国民年金・厚生年金・iDeCoと比較

- 国民年金基金に加入するメリット

- 国民年金基金に加入するデメリット

- まとめ

国民年金基金とは?

国民年金制度は、国民年金法の規定に基づく公的な年金であり、国民年金(老齢基礎年金)とセットで、自営業者など国民年金の第1号被保険者の老後の所得保障の役割を担うものです。

国民年金と厚生年金の関係は、建物に例えると、国民年金は全国民共通の1階部分の年金とされ、厚生年金は会社員や公務員に上乗せされる2階部分の年金となっています。

自営業者・会社員など、すべての国民に年金制度が適用され、国民皆年金となったのは、1961年のこと。

自営業者は国民年金、会社員は厚生年金、公務員は共済年金という仕組みです。

自営業者は給与所得者ではないため、支給される年金は加入期間の納付済保険料で決まる定額部分だけとなっていましたが、会社員や公務員は給与所得があるため、1階は定額部分、2階は在職中の給与額で決まる報酬比例部分の年金で、公務員については3階に職域年金もある3階建てでした。

このように職業による縦割り制度となっていましたが、制度間の給付と負担の公平性や、財政の安定性などを確保するため、公的年金の一元化を目指し、1986年4月に大きな制度改革を実施しました。

それまでを、旧年金制度、それ以後を新年金制度と呼んでいます。

新年金制度では、国民年金はそれまでの自営業者だけでなく、すべての国民共通の年金として基礎年金と位置づけられました。

被保険者としては、自営業者は第1号被保険者、会社員や公務員は第2号被保険者、第2号被保険者に扶養されている配偶者は第3号被保険者となりました。

会社員や公務員の厚生年金と共済年金は、旧年金制度のときから2階建ての年金になっていたため、定額部分であった1階部分が、同じように定額部分である国民年金の基礎年金に置き換えられました。

新年金制度では、この国民年金の基礎年金に従来の2階部分である厚生年金、共済年金の報酬部分が上乗せされる仕組みとなったわけです。

共済年金については、その後、2015年に厚生年金に統合され、現在に至っています。

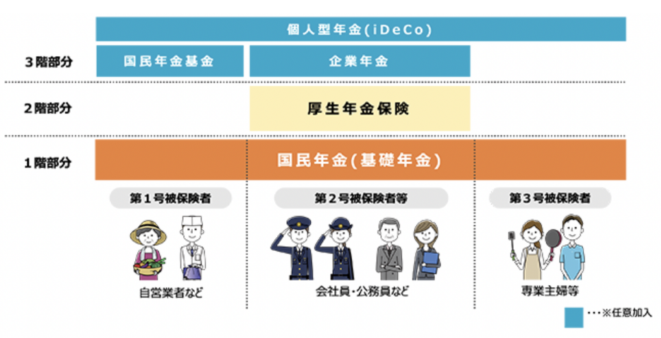

年金全体のイメージは次のようになります。

国民年金には、20歳から60歳の40年間(480か月)加入します。

全期間の保険料を納付した場合には、老齢基礎年金の満額(令和6年度は月額6.8万円)をもらえます。

60歳になった時点で国民年金保険料納付済の期間が480か月に満たない場合には、60歳から65歳の間も国民年金に任意加入できます。

任意加入により、老齢基礎年金を満額に近づけることも可能になります。

なお、老齢基礎年金を受け取るには、国民年金の加入期間が少なくとも10年必要です。

60歳になっても10年に満たない場合には、65歳以降も任意加入ができます。

国民年金基金の加入対象者

国民年金基金に加入できるのは、次の人です。

国民年金基金に加入するには、国民年金保険料を納めていることが条件になります。

国民年金保険料の免除(一部免除も含む)や納付猶予の承認を受けている人は加入できません。

また、第1号被保険者であっても、農業者年金に加入している人は国民年金基金に加入できません。

国民年金任意加入

国民年金には、20歳から60歳の40年間(480か月)加入します。

全期間の保険料を納付した場合には、老齢基礎年金の満額をもらえます。

60歳になった時点で国民年金保険料納付済の期間が480か月に満たない場合には、60歳から65歳の間も国民年金に任意加入できます。

任意加入により、老齢基礎年金を満額に近付けることも可能になります。

なお、老齢基礎年金を受け取るには、国民年金の加入期間が少なくとも10年必要です。

65歳になっても10年に満たない場合には、65歳以降も任意加入ができます。

国民年金付加年金

付加年金では「200円×付加保険料納付月数」の年金を受け取れるため、2年間年金を受け取ると元が取れます。

例えば、20年間付加年金に加入すれば9万6000円(400円×20年×12か月)の保険料を納めることになりますが、毎年4万8000円(200円×20年×12か月)の年金を一生涯受け取れます。

小規模企業共済

積み立てた掛金を退職時や廃業時に受け取って、生活資金に充てられます。

小規模企業共済の受け取り額は、掛金額と加入期間によって決まっています。

掛金を全額所得控除の対象となるため、加入中は所得税・住民税の負担を抑えられます。

小規模企業共済では掛金の範囲内での貸付制度もあります。

事業資金に困ったときには、低金利で貸付を受けられます。

国民年金はいつから・いつまでもらえる?

国民年金基金は、公的年金と同じように65歳から支給され、死亡するまでの終身年金が基本です。

加入は口数単位となっており、1口目は65歳から支給される終身年金ですが、2口目以降は7種類から自由に組み合わせて選ぶことができます。

終身年金ではなく、支給期間が決まっている確定年金を選択した場合は、60歳から支給されるタイプが3つあり、支給期間はⅢ型は15年、Ⅳ型は10年、Ⅴ型は5年となっています。

![]()

国民年金基金と国民年金の違い

イメージ図でわかるように、本稿のテーマである国民年金基金は、国民年金(基礎年金)を1階として3階部分に位置づけられています。

1階部分および2階部分は加入が義務付けられている公的年金であるのに対し、3階部分は任意で加入する私的年金ということで区別しています。

国民年金は、自営業者(第1号被保険者)だけでなく、すべての国民が加入しなければならない基礎年金ですが、第1号被保険者については、厚生年金(報酬比例部分)のような2階部分の上乗せがありません。

厳密には、国民年金には第1号被保険者だけの独自給付として、任意で付加保険料を納付して支給される付加年金というものがあります。

ただし、付加保険料が月額400円と少ない分、将来の付加年金も最大で年間96,000円と少なく、また付加年金は国民年金基金と重複して加入することはできません。

いずれにしても、第1号被保険者は将来の年金額が少ないため、制度として国民年金基金を設け、第1号被保険者が任意で加入し、保険料に当たる掛金を支払うことで上乗せ部分としての私的年金を受けることができる仕組みとなっています。

国民年金基金には、地域型国民年金基金である全国国民年金基金と職種別に設立された職能型国民年金基金があります。

国民年金基金と厚生年金の違い

国民年金基金と厚生年金の関係もイメージ図で一目瞭然です。

会社員や公務員の第2号被保険者は、2階部分として報酬比例部分の厚生年金があります。

しかし、上乗せとして国民年金基金に加入することはできません。

理由は、第1号被保険者と異なり、すでに厚生年金自体が上乗せ部分だからです。

国民年金基金とiDeCoの違い

確定拠出年金もその1つです。

日本では、2001年にアメリカの確定拠出年金制度の1つである「401(k)プラン」をモデルとして導入されました。

確定拠出年金には、企業型DCと個人型DC(通称iDeCo:イデコ)の2つの制度があります。

原則として、20歳以上60歳未満のすべての方が加入できますが、掛金は加入者個人が拠出します。

もともとiDeCoは、国民年金の第1号被保険者と企業年金のない厚生年金被保険者だけが加入できる制度でしたが、ニーズの広がりから、平成29年1月から専業主婦などの国民年金の第3号被保険者や、私的年金である確定給付企業年金に加入している方も加入することができるようになりました。

iDeCoでは毎月自分で決めた額の掛金を拠出し、自分で商品を選んで運用します。

iDeCoで運用した資産は、60歳以降に年金または一時金で受け取ります。

iDeCoの掛金は職業によって異なり、自営業者などの第1号被保険者は上限で月額6.8万円を拠出できます。

iDeCoの掛金は全額所得控除の対象となるため、加入中の所得税・住民税が軽減されるメリットもあります。

iDeCoについては、以下の記事で解説していますので、ご参照ください。

なお、確定給付企業年金は、イメージ図では第2号被保険者の3階部分に企業年金として描かれています。

企業型確定拠出年金については、以下の記事で解説していますので、ご参照ください。

国民年金基金はお得なのか?国民年金・厚生年金・iDeCoと比較

4つの年金について同列で比較することは適切ではないため、私的年金と公的年金に分けて見ていきましょう。

まず、私的年金である国民年金基金とiDeCoについて比較します。

国民年金基金に加入した場合、将来の年金額は選択するタイプによって異なります。

iDeCoについては年金だけでなく、一時金のほか、年金と一時金の併用もあり、こちらも単純に比較することはできません。

どちらが得なのかは、単に年金額だけでなく、ほかの仕組みについても比較しておく必要があります。

積立できる期間は、国民年金基金は60歳まで、iDeCoは60歳(第2号被保険者は65歳)までとなっています。

ともに掛金の額によって将来の年金額は違ってきます。

国民年金基金は複数の口数を選ぶこともできますが、いずれも月68,000円が上限です。

また、国民年金基金とiDeCoを合わせての上限額であり、両方に加入する場合は組み合わせて月68,000円以内とする必要があります。

注目すべきは、税制上の扱いです。

ともに掛金は全額が所得控除となりますが、区分は異なり、国民年金基金の掛金は社会保険料控除、iDeCoは小規模企業共済等掛金控除です。

この区分の違いによって、国民年金基金のほうが受けるメリットは大きくなります。

なぜなら、社会保険料控除は加入者本人だけでなく、生計を一にする配偶者等の掛金額も控除できるからです。

小規模企業共済等掛金控除は、あくまで本人分の掛金額だけしか控除できません。

![]()

国民年金基金に加入するメリット

国民年金基金に加入すると、以下のようなメリットがあります。

終身年金であり一生涯受け取ることができる

国民年金基金は、終身年金を基本とした年金です。

国民年金基金の終身年金は、65歳から一生涯受け取れます。

自営業者などの第1号被保険者は老齢厚生年金がないため、年金が少なくなってしまいます。

国民年金基金に加入すれば、一生涯もらえる年金を増やすことができます。

今は平均寿命も延びており、人生100年時代と言われます。

国民年金基金に加入すれば、長生きした場合に備えられます。

税制優遇がある

国民年金基金に払った掛金は、全額所得控除(社会保険料控除)の対象です。

掛金を払っている期間中は、毎年かかる所得税と住民税を軽減できます。

将来年金を受け取る時には、公的年金控除が受けられます。

受け取り時の税金の負担が軽いのもメリットです。

国民年金基金では、加入者がなくなった場合、遺族に一時金が支払われることがあります。

遺族一時金は非課税となっています。

ライフプランに合わせて柔軟に設計できる

国民年金基金は、7つのタイプから希望するタイプの年金を自分で選べます。

加入は口数制になっており、口数は途中で増減もできます。

国民年金基金の各タイプでは、支給開始年齢や支給期間が異なります。

掛金は月6.8万円という上限がありますが、上限に達するまで自由にプランを設計できます。

ライフプランに合わせた柔軟な設計ができるのは、国民年金基金の大きなメリットと言えるでしょう。

万が一の時に家族に一時金を残せる

国民年金基金のうち、終身年金A型と確定年金Ⅰ~Ⅴ型には、保証期間が設けられています。

保証期間のあるタイプ(終身年金B型以外)に加入している人が、年金受け取り前あるいは保証期間中に亡くなった場合、遺族に一時金が支払われます。

国民年金基金に加入するデメリット

老後の資金準備に役立つ国民年金基金ですが、「はいってはいけない」と言われることもあります。

国民年金基金にはいってはいけないと言われる理由やデメリットについて解説します。

途中で脱退ができない

国民年金基金の加入は任意ですが、一度加入すると任意の脱退はできません。

途中で脱退してお金を引き出すことはできない仕組みになっています。

掛金の納付が困難になった場合には、2口目以降の口数を減らすことも可能です。

口数を減らしても支払いが困難な場合には、払込の一時中断もできます。

厚生年金に加入した場合などには国民年金基金の加入資格を喪失します。

この場合でも、それまでに払った掛金に対応する給付は将来受け取れます。

インフレリスクに対応しにくい

国民年金基金は、加入した時点で将来受け取れる年金額が決まっています。

受け取れる金額が最初から把握できるのは安心感がありますが、インフレに対応ができません。

万一インフレが進んだら、物価が上がりお金の価値が下がります。

将来受け取れる年金の価値が、現在よりも減ってしまう可能性があります。

インフレリスクを考慮して老後資金を準備するには、国民年金基金だけでなく、他の方法も組み合わせる必要があります。

破綻リスクがある

国民年金基金は国民年金法の規定に基づく公的な年金制度で、国の管理のもとに運用が行われています。

しかし、国民年金基金の運営状況は順調とは言えません。

もし国民年金基金が解散になった場合、それまで払った掛金額を下回る分配金しか受け取れない可能性もあります。

まとめ

国民年金基金は、自営業者などの第1号被保険者が老後資金を準備できる年金制度です。

インフレリスクに対応できないばどのデメリットから、国民年金基金に入ってはいけないと言われることもあります。

しかし、国民年金基金には、ライフプランに合わせて柔軟な年金設計ができるメリットもあります。

iDeCoや付加年金、小規模企業共済なども活用し、複数の制度を併用するのがおすすめです。

公的年金の少ない自営業者は、できるだけ効率的に老後資金を準備する必要があります。

NISAを活用した積立投資や安定資産への一括投資も検討しましょう。

iDeCoは早く始めるほど税制メリットを享受でき、多くの資金を拠出できます。

ゆとりある老後のために資金準備を希望する方は、iDeCoを活用してみてはいかがでしょうか。

今回も最後まで読んで頂き、ありがとうございました。

この記事がいいと思ったら、いいねやブックマーク、読者登録をよろしくお願いします。

最新の情報を発信していますので、X(Twitter)のフォローもよろしくお願いします。