こんにちは、ToMO(@tomo2011_08)です。

企業型DC(企業型確定拠出年金)とは、企業が掛金を毎月積み立て(拠出)し、従業員(加入者)が自ら年金資産の運用を行う制度です。

企業に就職した時・転職した時に、自動的に企業型確定拠出年金に加入する場合が多く、どういう制度で、どういうメリットがあるのか分からないままに加入している方も多いのではないしょうか。

また、加入時に適用に運用方法を指定したまま、一度も運用方法を変更していない、そもそも今どれだけ運用資金が貯まっていて、運用成績がどうなっているのかさえ分かっていない方もおられるのではないでしょうか。

しかし、加入者にとっては大事な老後の資金なので、企業型確定拠出年金についてよく理解して、うまく制度を利用・運用することで、老後資金を少しでも増やすことがとても重要なことです。

そこでこの記事では、企業型確定拠出年金の制度や、メリット、運用状況の確認・見直し方、iDeCoとの違いを詳しく解説します。

サラリーマンの方で企業型確定拠出年金の加入されている方や、これから加入される方におすすめの記事になります。

目次

- 企業型確定拠出年金とは?

- マッチング拠出制度とは?

- 企業型確定拠出年金の税制優遇措置

- 運用状況の確認・見直し

- 企業型確定拠出年金の年金資産の持ち運び

- 企業型確定拠出年金のメリット

- 企業型確定拠出年金のデメリット

- 企業型確定拠出年金とiDeCoとの違い

- 企業型確定拠出年金と他の退職金・企業年金制度との違い

- まとめ

企業型確定拠出年金とは?

企業型DC(企業型確定拠出年金)とは、企業が掛金を毎月積み立て(拠出)し、従業員(加入者)が自ら年金資産の運用を行う制度です。

企業型DCは、従業員が自動的に加入する場合と、企業型DCに加入できるかどうかを選択できる場合(選択型企業DC)があります。

従業員は掛金をもとに、金融商品の選択や資産配分の決定など、さまざまな運用を行います。そして定年退職を迎える60歳以降に、積み立ててきた年金資産を一時金(退職金)、もしくは年金の形式で受け取ります。

ただし、積み立てた年金資産は原則60歳まで引き出すことはできません。

掛金の額は会社での役職等に応じて決まるのが一般的です。

ただし、制度上掛金の上限額は以下のとおり定められており、この上限額を超えて掛金を出すことは認められていません。

ここで重要なのは、「掛金は企業が負担してくれるが、運用の結果はあくまで従業員の自己責任である」ということです。

運用成績によって将来受け取れる退職金・年金の額が変動します。

将来の老後資金を増やせるかどうかは、従業員の方の“運用手腕”にかかっているとも言えるわけです。

そもそも企業型DCというのは、勤務先の企業が従業員に提供する福利厚生のひとつです。

そのため、企業型DCを導入している企業の従業員は、原則として企業型DCに自動的に加入することになります。

企業型年金加入者と実施事業所数は、右肩上がりで上昇しています。

多くの企業が、確定拠出年金の導入を進めています。従業員の老後生活に関する経済的不安を払しょくできるように、企業側も動いていることが見て取れるしょう。

従業員が安心して働ける環境を整備するうえで、企業型確定拠出年金の重要性はますます高まっていくと見込まれます。

将来に向けて資産形成を行う制度として財形貯蓄制度がありますが、財形貯蓄制度では運用を行いません。

企業型確定拠出年金は従業員の投資選択の自由度が高く、選択する運用商品によっては年利5%程度で運用することも可能です。

ただ、中には企業型DCへの加入について「選択制」を採用している企業もあります。

これは企業が拠出するお金を、企業型DCの掛金にするか、給与への上乗せで受け取るかを従業員が選べるというものです。

この場合は、従業員自身が企業型DCに加入するかどうかを決める必要があります。

もし、給与への上乗せとして受け取ると、税金や社会保険料がそこから差し引かれます。

掛金として受け取ると税金がかかりませんので、老後のための資金として活かすなら税金のかからない「掛金」を選んで、企業型DCで運用していくほうが有利といえます。

加入手続きのほとんどは企業が行ってくれます。

運営管理機関(金融機関)の選定も企業が行い、毎月拠出する掛金や企業型DCの口座管理にかかる手数料も企業が負担してくれます。

加入前にやるべきことが、毎月の掛金で購入する運用商品の種類や配分割合を決めておくことだけです。

マッチング拠出制度とは?

「企業が拠出する掛金だけじゃ物足りない……。もっと掛金を増やして企業型DCで運用がしたい」という従業員の方もいるかもしれません。

そんな方は「マッチング拠出」という制度を利用するとよいでしょう。

マッチング拠出というのは、企業型DCにおいて、企業が拠出する掛金に、従業員自身が掛金を上乗せするというものです。

ただ、マッチング拠出の掛金については上限があり、

- 従業員が拠出する掛金の金額が、企業が拠出する掛金の金額を超えないこと

- 企業が拠出する掛金と、従業員が拠出する掛金の合計額が、掛金の拠出限度額を超えないこと

という2つの要件を満たす金額となっています。

ただし、企業型DCは導入しているものの、マッチング拠出の制度を採用していない企業もあります。自分の企業ではマッチング拠出を利用できるのかどうか、一度企業の担当部署(総務・人事など)に確認してみましょう。

企業型確定拠出年金の税制優遇措置

企業型DCには3つの税制優遇措置があります。

1つ目は、企業型DCの運用で得た利益は全額非課税となることです。

一般的な金融商品で運用するとその運用益に対しては約20%の税金がかかります。

それが全額非課税となるわけです。

2つ目は、積み立ててきた年金資産は60歳以降、一時金か年金の形式かで受け取ることになりますが、どちらの形式でも税制優遇が受けられます。

一時金であれば「退職所得控除」、年金であれば「公的年金等控除」が受けられ、税を軽減することができます。

3つ目は、マッチング拠出を利用した場合、従業員が拠出する分の掛金については、全額所得控除の対象となり、所得税・住民税が軽減されます。

このような税制上のメリットを受けられる企業型DC、活用しない手はないと思います。

加入されている方はこの機会に自身の加入状況がどうなっているのか、チェックしてみてはいかがでしょう?

運用状況の確認・見直し

企業型DCの専用口座を開設し、加入の手続きが完了した後は、勤務先の企業が契約する運営管理機関(金融機関)の専用サイトの取引画面を通じて、資産や運用の状況の確認や、資産・商品の見直しや変更を行うことができます。

口座開設時に従業員にはユーザーIDとパスワードが付与されますので、それを取引画面に入力してログインすると、積み立てた掛金の累計額や全資産の時価評価額、評価損益、商品別の運用成績、資産・商品の構成比率など、自分の資産や運用がどうなっているのかを把握できます。

保有している資産や商品を見直したい場合は、取引画面を通じて、「配分変更」や「スイッチング」を行うことができます。

配分変更とは、どの商品をどのくらいの割合で買い付けるか、毎月の掛金の配分を変更する方法。

スイッチングとは、「預け替え」ともいい、積み立てた資産を売却して、新しい商品を購入する方法です。

この2つの方法を活用して、自分が希望する資産配分に調整していくのです。

確定拠出年金は長期で運用するものですから、取引画面を頻繁にチェックして一喜一憂するものではありませんが、資産や運用の状況は適度な頻度でチェックして、必要に応じて見直しを行うのがよいでしょう。

企業型確定拠出年金の年金資産の持ち運び

確定拠出年金には、転職・離職等をした場合でも、自分が持っている年金資産を持ち運び(ポータビリティ)ができるというメリットがあります。

ただし、ケースによってその持ち運び方は異なり、原則として持ち運ぶための「移換」の手続きが必要になります。

例えば、企業型DCの加入者が企業型DCを導入している企業に転職した場合は、移換の手続きを行ったうえで、転職先の企業の企業型DCに加入します。

企業型DCの加入者が企業型DCのない企業に転職した場合や、新しく自営業者、公務員、専業主婦(夫)になった場合は、iDeCo(個人型確定拠出年金)への加入の手続きを行い、そこへ年金資産を移換します。

ただし、それぞれのケースで掛金の上限が違うので、現在の掛金の額がその上限を超えている場合はその額を引き下げる必要があります。

企業型確定拠出年金のメリット

従業員が企業型確定拠出年金に加入するメリットは以下のとおりです。

従業員が企業型確定拠出年金に加入すると、退職後における生活資金を計画的に用意できます。

公的年金の上乗せとなる資産を用意できれば、経済的に安定した老後生活を送れるでしょう。

企業型確定拠出年金では従業員が運用プランを選択し、自己の責任において資金の管理を行います。

運用成績によっては受け取れる年金額が増えるという点も、企業型確定拠出年金のメリットと言えるでしょう。

従業員が運用プランの選択と管理を行う過程で、投資の知識や経験を積み、長期的に金融意識の向上に繋がります。

転職する際にも、転職先企業に企業型確定拠出年金制度があれば資産を持ち運ぶことが可能です(ポータビリティ)。

転職先企業に企業型確定拠出年金がない場合でも、iDeCoに資産を移管して引き続き運用できるため、拠出した掛金が無駄になるリスクはありません。

企業型確定拠出年金のデメリット

従業員が企業型確定拠出年金に加入するデメリットとして、以下が挙げられます。

企業型確定拠出年金は、原則として60歳になるまで引き出せません。

加入途中で「教育資金の支払いに充てたい」「親の介護費用に回したい」などの事情があっても、企業型確定拠出年金からは引き出せません。

特に若年層の従業員は収入が低いケースが多く、毎月掛金を拠出するのは厳しいと感じる人もいる可能性があります。

生活レベルが落ちてしまい満足度が下がってしまうと、今後のキャリアや人生計画に影響を及ぼす恐れが考えられるでしょう。

企業型確定拠出年金で元本変動型商品を選択した場合、元本割れのリスクが伴います。

株式市場や市況全体が不調だと、拠出した掛金よりも受取額が下回る事態が起こりかねません。

さらに、企業型確定拠出年金はiDeCoとは異なり従業員が自由に運用管理機関を選択できません。

運用管理機関によっては「自分が選択したい商品がない」という可能性が有り得ます。

iDeCoの場合は運用管理機関を自由に選択できる点を考えると、企業型確定拠出年金は自由度が低いと言えるでしょう。

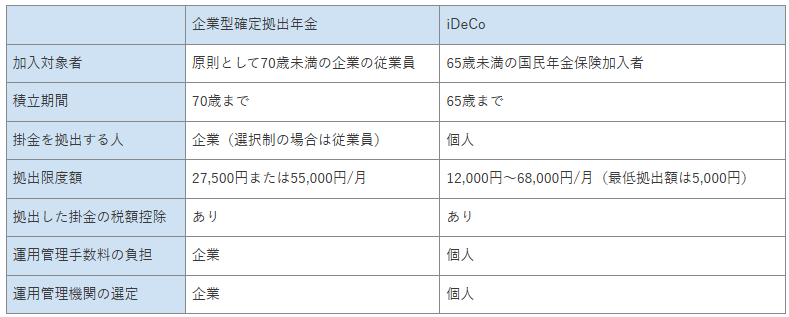

企業型確定拠出年金とiDeCoとの違い

企業型確定拠出年金と似ている制度にiDeCo(個人型確定拠出年金)があります。

企業型確定拠出年金は、企業が従業員のために提供する制度で、制度を企業が運用することにより従業員の退職金準備をサポートします。

一般的に、企業型確定拠出年金で掛金を拠出するのは企業です。

選択制企業型確定拠出年金の場合、各従業員が普段受け取っている給料から拠出します。

一方で、iDeCoは個人型の確定拠出年金なので企業を介さず個人で手続きを行います。

勤務先に「在籍している証明」を書いてもらう必要がありますが、基本的には個人が自分の判断で加入すべきか判断します。

企業型確定拠出年金とiDeCoの違いをまとめると、以下の表のようになります。

企業型確定拠出年金は、制度を導入している勤務先に勤務していないと加入できません。

一方で、iDeCoは自営業者やフリーランス、パートタイム勤務者など多くの人が加入できます。

企業型確定拠出年金と他の退職金・企業年金制度との違い

企業型確定拠出年金と他の退職金・企業年金制度を比較すると、以下のようになります。

企業型確定拠出年金は、従業員自身が運用商品を選択する点が特徴です。

運用結果によって退職後の受取金額が決まり、受け取り方法は「一時金」「年金」「一時金と年金の併用」から選択できます。

確定給付企業年金は、あらかじめ決めた利率(予定利率)に沿って、企業が運用責任を負います。

受け取れる金額はあらかじめ決まっている点も、企業型確定拠出年金との違いといえるでしょう。

退職一時金制度を導入している企業は、一時金以外での受け取りができません。

計算方法は企業によって異なり、勤続年数や離職理由、成果などに応じて計算するケースが一般的です。

まとめ

今回は、企業型確定拠出年金の制度や、メリット、運用状況の確認・見直し方、iDeCoとの違いについて解説しました。

企業型確定拠出年金は、社会保障の将来に関する不安を抱える中で、従業員の資産形成を後押しする有益な制度です。

従業員が運用商品を選択する点が特徴で、運用成績次第で受け取れる金額を増やせる可能性があります。

従業員だけでなく、企業にとっても企業型確定拠出年金を導入するメリットがあります。

優秀な人材を確保でき、事業運営を円滑にできる可能性が期待できるでしょう。

老後不安や人材不足が叫ばれている中で、企業型確定拠出年金は従業員と企業の双方にメリットをもたらしてくれます。

今回も最後まで読んで頂き、ありがとうございました。

この記事がいいと思ったら、いいねやブックマーク、読者登録をよろしくお願いします。

最新の情報を発信していますので、X(Twitter)のフォローもよろしくお願いします。