こんにちは、ToMO(@tomo2011_08)です。

退職金は、会社を辞めた後の生活を支えてくれる大事なお金です。

そのため、できるだけ自分にとって最適な方法で受け取りたいものです。

しかし、自分に合った退職金の受け取り方を知っておかないと税金が多くかかり、損をしてしまう可能性があります。

そんな退職金にはどのような税金がかかるのでしょうか?

また、退職金に税制優遇となる控除はあるのでしょうか?

そこでここでは、退職金にかかる税金の種類と、課税の仕方や受けられる控除、税額を求める際の計算方法、確定申告による税金還付についてご紹介します。

退職金をこれから受け取る方や退職金を受け取った方におすすめの記事になります。

目次

- 退職金にかかる税金の種類

- 退職金の受け取り方で異なる課税方法と、控除額の計算方法

- 退職金の税金はいくら?

- 税金還付を受けるためには確定申告が必要?

- 退職金の税金に関する豆知識

- 退職金をもらったらふるさと納税の上限は増える?

- 退職金による国民健康保険料への影響

- 退職金による翌年の住民税への影響

- まとめ

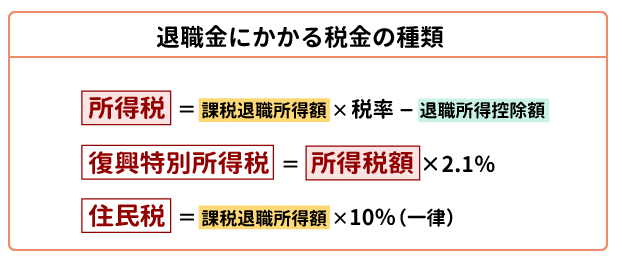

退職金にかかる税金の種類

退職金には3つの税金「所得税」「住民税」「復興特別所得税」がかかります。

その課税方法は、退職金の受け取り方により異なります。

それでは退職金にかかる3つの税金について、詳しく見ていきましょう。

所得税

所得税は、毎年1月1日~12月31日の1年間に得た所得に対して課税されます。

所得とは、年収から必要経費、会社員なら給与所得控除を差し引き、さらに所得控除を差し引いた金額です。

この所得に一定の税率を掛けて所得税を求めます。

また、所得税には総合課税と分離課税があります。

退職金を一時金で受け取る場合は分離課税となるため、ほかの所得とは分けて所得税を計算します。

退職金の場合、所得を計算する際に利用できる控除は、「一時金」にしたときは退職所得控除、「年金」にしたときは公的年金等控除と、受け取り方によって異なります。

利用できる控除が変われば納める税額が変わってくるため、退職金の受け取り方は事前に考えておきましょう。

住民税

住民税は、毎年1月1日現在に住んでいる都道府県と市区町村に納める税金です。

住民税の種類には、東京都の「都民税」、道府県の「道府県民税」、市町村の「市町村民税」、東京都23区内の「特別区民税」があります。

住民税は、一定の所得を上回るすべての人が均等に納める「均等割」と、前年の所得に応じて税率を掛けた「所得割」の合計が税額になります。

均等割は、市町村民税と特別区民税は3,500円、道府県民税と都民税は1,500円で、計5,000円になります。所得割の税率は一律10%(道府県民税と都民税は6%、道府県民税と都民税4%)です。

ただし、一定の所得以下の人には所得割もしくは均等割は課税されません。

復興特別所得税

復興特別所得税とは、東日本大震災の復興に向けた財源確保のために創設された税金で、所得税の付加税です。

2013年に始まり、2037年まで課税されます。よって、2037年までに受け取る退職金には復興特別所得税がかかります。復興特別所得税は、所得税額の2.1%です。

退職金の受け取り方で異なる課税方法と、控除額の計算方法

退職金には3つの受け取り方があります。

- 「一時金」として一括で受け取る

- 「年金」として分割で受け取る

- 「一時金」と「年金」を併用する

ただ、企業によっては退職金の受け取り方を指定している場合もあるので、勤め先での受け取り方を確認しておきましょう。

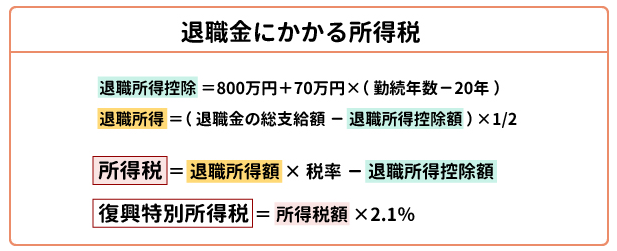

「一時金」として一括で受け取る場合

退職金を一時金として一括で受け取るときは分離課税になるため、退職所得としてほかの所得とは分けて課税されます。

また、退職所得を計算するときは「退職所得控除」を差し引くことができます。

また、確定給付企業年金や企業型確定拠出年金に加入中で、退職時に一括で受け取る場合は、退職金と合算して税額を計算します。

退職所得控除は、勤続年数によって計算方法が異なります。その計算式は以下の通りです。

退職所得控除の計算式

退職所得控除を求めたら、以下の計算式で退職所得を計算します。

「年金」として分割で受け取る場合

退職金を年金として分割で受け取る場合、「雑所得」となります。

この場合、総合課税となるため、公的年金や企業年金など、ほかにも雑所得に該当する収入があれば、合算して税額を計算します。

また雑所得を求める際は、受け取る年金額から「公的年金等控除額」を差し引くことができます。

雑所得の税額は、以下のように求めます。

雑所得の計算に係る割合と公的年金等控除額は、以下のようになります。

年金以外の合計所得金額が1,000万円以上になる場合は、公的年金等控除額が変わってくるので、国税庁や住んでいる自治体のホームページなどで確認しましょう。

「一時金」と「年金」を併用する場合

企業によっては、退職金の一部を一時金として受け取り、残りを年金として受け取れるところもあります。

この場合、一時金として受け取る分は退職所得として、年金として受け取る分は雑所得として税額を計算します。

![]()

退職金の税金はいくら?

ではここで、実際に退職金にかかる税金はどれくらいになるのか、下記のケースを例に試算してみましょう。

所得税の計算式

(1)退職所得控除を求めます。

退職所得控除額を計算する際、勤続年数に1年未満の端数は切り上げます。よって勤続30年2ヵ月の場合、勤続年数は「31年」として計算します。

退職所得控除 = 800万円 + 70万円 ×(勤続年数 - 20年)

= 800万円 + 70万円 ×(31年 - 20年)

= 1,570万円

(2)退職所得の金額を求めます。

退職所得 =(収入金額(源泉徴収される前の金額)- 退職所得控除額)× 1/2

=(2,500万円 - 1,570万円)× 1/2

= 465万円

(3)所得税額を求めます。

所得税額の計算式

所得税額 = 所得金額 × 税率 - 控除額

所得金額465万円の場合、所得税額を求める計算式は以下になります。

所得税額 = 所得金額 × 20% - 控除額427,500円

= 465万円 × 20% - 427,500円

= 502,500円

(4)復興特別所得税を求めます。

= 502,500円 × 2.1%

= 10,552.5円

502,500円 + 10,552円 = 513,052円となりました。

住民税の計算式

次に退職金の住民税を計算してみましょう。

- 課税退職所得は465万円

- 住民税:所得割+均等割

- 税率は一律10%(所得割)

- 均等割は5,000円

住民税(所得割)= 465万円 × 10%

= 465,000円

所得割 + 均等割 = 465,000円 + 5,000円

= 470,000円

試算の結果、退職金にかかる住民税額は、470,000円となりました。

一時金として受け取る際の退職金の扱い

退職金を一時金として受け取るときは退職所得として分離課税の扱いとなるため、ほかの所得とは分けて税金を計算します。

その際、退職金の総支給額から勤続年数に応じた退職所得控除を差し引きます。

退職金の金額と勤続年数によっては退職所得控除の額が大きくなり、税額を抑えられる場合があります。

たとえば、勤続年数が30年の人は、退職所得控除が「800万円 + 70万円 ×(30年 - 20年)= 1,500万円」となるため、退職金が1,500万円であれば、退職金にかかる税金は0円になります。

一時金で受け取ると税制メリットがあるといわれるのは、退職所得控除が税負担を大きく軽減してくれるからです。

年金として受け取る際の退職金の扱い

退職金を年金として受け取るときは雑所得として総合課税での扱いとなるため、公的年金や企業年金・iDeCoの年金など、ほかの雑所得と合算して税金を計算します。

その際、公的年金等控除を差し引くことができます。

公的年金等控除は、年齢や公的年金等の収入金額、年金以外の合計所得金額によって控除額が変わります。

たとえば、合計所得金額が1,000万円以下の場合、公的年金等控除によって税金がかからない公的年金等の収入金額のラインが、65歳未満は130万円ですが、65歳以上では330万円に上がります。

月々の年金額を設定する際、できるだけ税負担を抑えるためには、退職する年齢や収入金額、公的年金等控除額を考慮して決めると良いでしょう。

![]()

税金還付を受けるためには確定申告が必要?

会社員が年度の途中で年末調整をせずに退職したとき、確定申告をすると所得税が還付されると聞きます。

では、退職金の場合も所得税の還付を受けるために、確定申告をしなければならないのでしょうか。

退職金の確定申告は原則、不要

会社を退職するとき、退職金が支払われる前に「退職所得の受給に関する申告書」を会社へ提出すれば確定申告は不要です。

退職金から退職所得控除が適用されて、所得税、住民税、復興特別所得税が源泉徴収されるので、税金の処理は完結します。

ただし、会社へ「退職所得の受給に関する申告書」を提出しない場合、退職所得控除が適用されないため、所得税と復興特別所得税が一律20.42%で源泉徴収されます。

この場合は確定申告をして、退職所得の精算をする必要があります。

確定申告した方が良い場合もある

退職時に「退職所得の受給に関する申告書」を提出した場合でも、退職後に生命保険料を支払ったり、医療費が高額になったりした場合、確定申告をすることで所得税が還付される場合があります。

例えば、退職日が年の途中で年末調整を受けていない場合は、通常、毎月の給与から源泉徴収される税金は多めに引かれており、年末調整で差額が戻る可能性があります。

特に、退職年の給与が退職前年よりも少ない場合は多めに引かれている可能性があるため、確定申告してその分を取り戻すことができます。

さらに、以下のような所得控除に該当するものは、還付を受けられる可能性があります。

もし上記のような所得控除を受けられるものがあるときは、確定申告をしましょう。

退職金の税金に関する豆知識

ここで退職金の税金に関して、多く寄せらせる質問をご紹介します。

退職金の税金はいつ払えばいいの?

退職金に課せられる税金は、退職者個人が支払う必要はありません。会社が退職金を退職者に支払う際に、源泉徴収するからです。

会社は退職金を支払った月の翌月10日までに納税します。退職金に関する税金は会社が納税してくれるので、ご安心ください。

ただし、退職時に会社へ「退職所得の受給に関する申告書」を提出していない場合、あるいは生命保険料や社会保険料など所得控除に該当する支払いをする場合は、所得税の還付を受けられる可能性があるので、確定申告をしてください。

退職金は前払いしてもらえるの?

会社が「退職金前払い制度」を導入しているのであれば、前払いしてもらえます。その場合は、在職中の給与や賞与に上乗せして支払われます。

ただ、前払いの退職金は給与所得になるため、税金のほか、社会保険料の負担が発生します。また、前払いの退職金が上乗せされた分、税金や社会保険料が増えるので注意が必要です。

退職金は一時金で受け取れば退職所得控除が適用されるので、退職してから受け取った方が税制優遇は大きくなります。もし前払いを検討するなら、税金や社会保険料の増額分を考慮したうえで決めるのがよいでしょう。

一時金と年金、どちらを選んだ方がお得?

退職金の受け取り方ですが、税制メリットが大きいのは、やはり一時金で受け取り、退職所得控除の恩恵を受けることです。

また、退職金の金額が退職所得控除の範囲内に収まれば、税金は発生しません。

となると、年金で受け取るのが損をしているように思われるかもしれません。

でも、実際には年金の方が受け取る金額が増える可能性があります。

なせなら、退職金を年金で受け取っている間、据え置きされている分は一定の利率で運用されるからです。

ただし、これには注意点があります。年金の方がトータルで受け取れる金額が増えるかもしれませんが、公的年金などの収入と合算されて、税金や社会保険料が計算されます。

また、トータルの収入金額によっては、医療費や介護保険サービスの自己負担割合が増える可能性があります。公的年金のほか、iDeCoや企業年金の受け取りがある場合は、よく検討されることをおススメします。

![]()

退職金をもらったらふるさと納税の上限は増える?

ふるさと納税は相変わらず便利な節税手段ですので、多くの方がされていると思います。

ふるさと納税関係で一番多い質問が、

「いくらまでの寄付なら負担が2千円で済むのか」

ですね。

ただ、給与だけなら良いのですが、不動産所得など所得の種類が増えてくると意外に計算が面倒です。

特に、退職金を受け取った場合に、その退職所得がふるさと納税の上限とどう関係するのか、わからない方が多いようです。

ふるさと納税の仕組みは以下の記事で書いていますので、ご参照ください。

退職金の所得税への効果

つまり、会社が手続きしてくれたらのなら確定申告は不要です。

では、ふるさと納税のためにあえて本来は不要な確定申告をしたらどうでしょうか?

この場合であっても、特段の節税効果はありません。

というのも、退職金はあくまで分離課税ですので、ふるさと納税による寄附金控除があろうがなかろうが、退職金の税額が変わらないのです。

住民税への効果

退職金を受け取る時には、基本的に住民税も差し引かれて振り込まれます。

ふるさと納税をすると、この住民税の還付を狙えるのでしょうか?

実は、この部分も基本的に不可能なのです。

住民税は去年の所得に対する税金を、今年の6月から払うという制度です。

つまり、税金の発生が遅れるのです。(これを前年所得課税といいます)

一方、退職金の住民税は、退職金を受け取った瞬間に払います。

というのも、退職金を支給する会社が勝手に住民税を差し引いて支給し、その住民税を勝手に納付してしまいます。

このように、退職金に対する住民税は、通常の住民税と切り離されて、別個に税金の納付が行われます。(これを現年分離課税といいます)

このように特別な納付を行う退職金は、そもそも住民税の寄附金税額控除の対象外なのです。

ということで、退職金を受け取ったからと言って、ふるさと納税の限度額が増えることはありません。

退職金による国民健康保険料への影響

退職により勤務先から受け取る退職手当など(いわゆる退職金)は退職所得となります。

国民健康保険料の算定にあたっては、退職所得の金額は含みません。

このため、退職金は、国民健康保険料の計算の対象にはなりません。

また、雇用保険・障害年金・遺族年金などの非課税所得も、国民健康保険料の計算の対象にはなりません。

退職金による翌年の住民税への影響

住民税は前の年の所得にかかりますが、退職金で所得が増えた場合、翌年の住民税は増えるのでしょうか。

結論は、退職金を受け取っても、翌年に支払う住民税が増えることはありません。

退職金は他の収入と合算せず、退職金だけで税額を計算するからです。

まとめ

今回は、退職金にかかる税金について解説しました。

退職金にかかる税金は、所得税、住民税、復興特別所得税(課税は2037年まで)です。

また、退職金は受け取り方によって利用できる控除(退職所得控除または公的年金控除)が異なるため、税額が変わってきます。

自分のライフプランでは一時金もしくは年金のどちらで受け取るのが最適なのか、税負担の度合いや公的年金などはかの収入も考慮して受け取り方を検討することをおすすめします。

なお、退職金は源泉徴収されるため確定申告は必要ありませんが、利用できる所得控除があれば税負担を軽減できるので、確定申告しましょう。

老後も安定した生活のため、退職金を活かした長期的な資産形成を考えているなら、定期預金や資産運用をかんがえてもよいでしょう。

金融機関によっては、投資信託や利率が高めに設定された退職者専用定期預金など、退職者限定プランを用意しているところがあります。

退職後はセカンドライフが始まります。

いつまでも安定した生活をおくるための資産形成を検討するなら、普段利用している金融機関のプランをチェックしてみてはいかがでしょうか。

今回も最後まで読んで頂き、ありがとうございました。

この記事がいいと思ったら、いいねやブックマーク、読者登録をよろしくお願いします。

最新の情報を発信していますので、X(Twitter)のフォローもよろしくお願いします。