こんにちは、ToMO(@tomo2011_08)です。

失業保険とは、 離職から再就職までの間、安定した生活を送りながら再就職活動を進められるよう、給付や職業紹介を通じて求職者を支援する制度です。

失業保険の受給額は、対象者の年齢や被保険者期間、それまでの賃金などによって異なります。

私は2024年7月に希望退職に応募して、現在は失業保険を受給しています。

失業保険を受給するときには、失業保険についてや必要な手続きを知ることが大切です。

失業保険の手続きに加え、退職後にするべき手続きは以下の記事でまとめていますので、あわせてご参照してください。

そこでここでは、失業保険の支給条件や、もらえないケース・給付日数・給付額・申請方法、失業保険に関わる税金や確定申告の必要性を詳しく解説します。

失業保険をこれから受け取る方や失業保険を受け取った方におすすめの記事になります。

目次

- 失業保険とは?

- 失業保険はいくら受け取れる?

- 失業保険を受け取れる条件

- 失業保険を受け取る際の手続き

- 失業保険に含まれる主な給付の種類

- 失業保険に関する注意点

- 失業手当はいつからいつまでもらえる?給付日数について

- 失業保険に税金はかかならい(非課税)、確定申告は不要

- 失業保険を受給しながら、扶養に入るための条件

- まとめ

失業保険とは?

失業保険とは、離職から再就職までの間、安定した生活を送りながら再就職活動を進められるよう、給付や職業紹介を通じて求職者を支援する制度です。

失業保険は公的な正式名称ではなく、雇用保険の一部である「失業等給付」を指します。

雇用保険は公的な保険制度のひとつであり、失業した場合や子どもの養育をするために休業した場合など、一定の条件を満たすことで手当の給付が受けられる仕組みです。

一般的な失業時には基本手当が支給されますが、突然の解雇や予期せぬ倒産により離職せざるを得なかった離職者については、一般の離職者よりも給付日数や受給要件について免除や緩和などの措置もあります。

基本手当以外にも、就業促進手当や教育訓練給付金などが失業等給付には含まれています。

雇用保険の概要については、以下をご参照ください。

失業保険はいくら受け取れる?

雇用保険(失業保険)で受け取れる金額は、1日あたりの「基本手当日額」と給付日数によって決まる仕組みです。

基本手当日額は離職前6ヶ月の月収や離職時の年齢によって給付率が変わります。

計算方法は以下のとおりです。

基本手当日額の計算方法

- 離職直前の半年の月給(賞与除く)÷ 180(6ヶ月×30日)=賃金日額

- 賃金日額 × 給付率=基本手当日額

※離職時の年齢が60歳〜64歳の場合は、下記2つの計算式に当てはめた低い方の金額

- 基本手当日額=0.8×賃金日額-0.35×{(賃金日額-5,110)÷7,470}×賃金日額

- 基本手当日額=(0,05×賃金日額)+4,520

また、基本手当日額は、離職時の月収や年齢によって次のように定められています。

基本手当日額の計算例

例:離職時の年齢30歳/控除前の給与総支給額(賞与のぞく)40万円

離職直前の半年の月給(賞与除く)÷ 180(6ヶ月 × 30日)=賃金日額

(40万円 × 6ヶ月)÷ 180 = 13,333円(賃金日額)

給付率が80%〜50%に該当するため、下記の計算式に当てはめて計算します。

基本手当日額 = 賃金日額 × 給付率

13,333円 × 50%

=5,972円

基本手当日額 = 6,667円

なお、所定給付日数を90日間とした場合、ここで受給できる基本手当の最大額は以下のようになります。

受給できる基本手当の最大額 = 基本手当日額 × 所定給付日数

6,667円 × 90日

= 600,030円

失業保険を受け取れる条件

失業保険は、失業していれば誰でも受け取れるというものではなく、以下の条件を満たさなければ受給できません。

失業保険を受け取れる条件

- 失業している状態である

- 一定期間以上雇用保険の被保険者期間がある

- 求職活動中である

失業している状態である

失業している状態とは、すぐに働ける能力があり、働く意思があるにもかかわらず失業している状態のことです。

そのため、次のようなケースに該当する場合は、被保険者期間が失業保険の受給資格を満たしていても、支給はされません。

失業していても失業保険を受け取れない状態の例

- 病気やけがのため、すぐには就職できない

- 妊娠・出産・育児のため、すぐには就職できない

- 定年などで退職して、しばらく休養しようと思っている

- 結婚などにより家事に専念し、すぐに就職できない

- 退職後は学業に専念し、すぐに就職できない

- 会社などの役員に就任した

- 退職後は起業し自営業をはじめた など

なお、妊娠・出産や病気・けがなどにより就職できない場合では、受給期間を最大3年まで延長できます。

延長の申請は、離職した日の翌日から2ヶ月以内に、住居所を管轄するハローワークにて行う必要があります。

また、“失業の状態”にあるすべての人が失業手当を受給できるわけではなく、離職前の勤務先で雇用保険に入っており、なおかつ一定の条件を満たした人のみが対象になります。

【自己都合退職】一般の離職者の場合

「一般の離職」には、自分が望む仕事内容・待遇を求めての転職や独立など、自己都合による退職が該当します。

<失業手当が受け取れる雇用保険の条件>

離職の日以前2年間に、雇用保険の被保険者期間が通算して12カ月以上あること

一般的な転職の多くがこちらに当てはまりますが、退職にあたり自分の意思に反する正当な理由(病気や家族の介護など)がある場合には、次に紹介する「特定理由離職者」として認められるケースがあります。

【自己都合退職】特定理由離職者の場合

自己都合による退職でも、自分の意思に反する正当な理由がある場合は「特定理由離職者」に認定されます。特定理由離職者には、主に以下の人が該当します。

- 有期労働契約の更新を希望したが、認められず離職した人

- 出産や育児により離職し、受給期間の延長措置を受けた人

- 父・母の扶養や介護など、家庭事情の急変により離職した人

- 配偶者や扶養親族と別居生活を続けることが困難になり離職した人

- 特定の理由で、通勤が困難になり離職した人

- 企業の人員整理などで、希望退職者の募集に応じて離職した人

<失業手当が受け取れる雇用保険の条件>

離職の日以前1年間に、被保険者期間が通算して6カ月以上あること

【会社都合退職】特定受給資格者の場合

企業の倒産や解雇によって、再就職の準備をする時間的な余裕なく離職を余儀なくされた人は、「特定受給資格者」に該当します。

<失業手当が受け取れる雇用保険の条件>

離職の日以前1年間に、被保険者期間が通算して6カ月以上あること

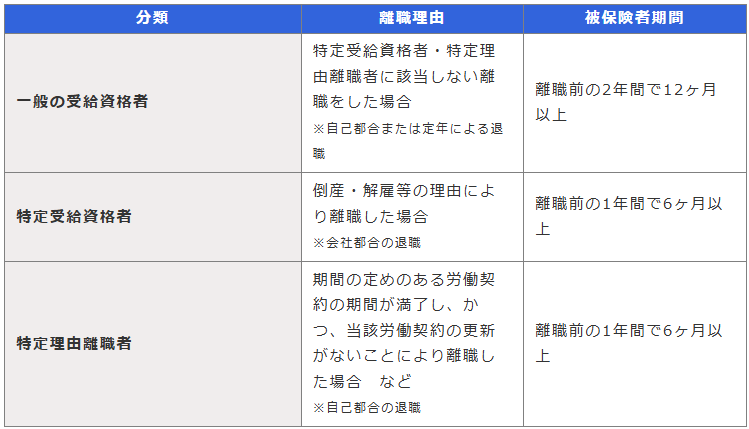

一定期間以上雇用保険の被保険者期間がある

失業保険を受給するのに必要な被保険者期間は、離職理由に応じて「一般の受給資格者」「特定受給資格者」「特定理由離職者」の3つに分けられ、それぞれ以下のとおりです。

上記で該当する分類における被保険者期間を満たした場合で、失業保険は受給できます。

自分がどの分類に該当するかについては、ハローワークが事業主と離職者双方の主張を判断して決定します。

失業保険を受け取る際の手続き

失業保険を受け取る際の手続きは、ハローワークまたは地方運輸局にて行います。

手続きの流れは、以下のとおりです。

失業保険を受け取る際の手続き

- 離職時に事業主から、離職票-2(3枚複写の3枚目)と必要書類をもらう

- 「離職理由」などの必要事項を交付された離職票-2(3枚複写の3枚目)に記入後、所轄のハローワーク(または地方運輸局)に必要書類と共に提出

- 所轄のハローワーク(または地方運輸局)から、受給資格決定の通知をもらう

- 受給説明会に参加し、認定日に提出する必要書類を受け取る

- 必要回数の求職活動を行う

- 4週に1回、ハローワークの窓口に行き、失業の認定を受ける

- 失業保険(基本手当)を受け取る

失業保険の受け取りに必要な書類

ハローワークにて失業保険の受け取り手続きをする際は、以下の書類が必要です。

失業保険の受け取りに必要な書類

- 雇用保険被保険者離職票-1・2

- 個人番号確認書類(マイナンバーカードや通知カード)

- 本人確認書類(運転免許証やマイナンバーカード)

- 本人名義の預金通帳またはキャッシュカード

- 証明写真 × 2 ※縦3cm × 横2.4cmの正面上半身のもの

なお、ハローワークでは、失業保険の受給手続きとは別に求職の申込み手続きも行います。

そのため、手続きを行う際にはできるだけ時間に余裕を持って来庁しましょう。

失業保険は手続き後、いつ振り込まれる?

社都合で離職した「特定受給資格者」か、自己都合により退職した「一般の離職者」によって異なります。

- 特定受給資格者(会社都合)の場合: 離職票など必要書類の提出と求職申し込みを行った日から数えて7日間の「待期期間」終了後、翌日から支給されます(入金については約1カ月後)。

- 一般の離職者(自己都合)の場合: 7日間の「待期期間」終了後、更に2~3カ月程度の「給付制限」の後、指定口座へ振り込まれます。

失業保険に含まれる主な給付の種類

失業保険に含まれる主な給付の種類には、以下の3つがあります。

失業保険に含まれる主な給付の種類

- 基本手当

- 就業促進手当

- 教育訓練給付金

基本手当

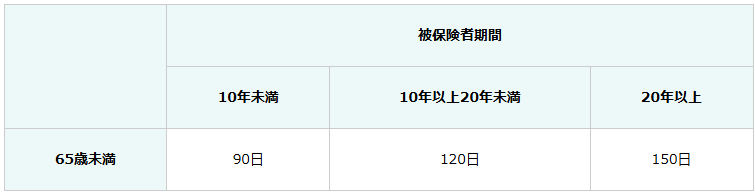

基本手当は失業中の生活を支え、再就職を促進するための給付です。一般被保険者の給付日数については、離職時の年齢・被保険者期間・離職の理由などによって、90日〜360日の間で決められます。

特定受給資格者と特定理由離職者についての給付日数は、一般被保険者より多く設定されています。

就業促進手当

就業促進給付は再就職後に受けられる手当で、以下の4つの種類があります。

就業促進手当の種類

- 再就職手当

- 就業促進定着手当

- 就業手当

- 常用就職支度手当

「再就職手当」は、基本手当の受給資格がある人が安定した職に就けたとき、所定給付日数の3分の1以上が残っていることで支給される手当です。

「就業促進定着手当」は、「再就職手当」の支給を受けた人が再就職先に6ヶ月以上継続して雇用され、かつ1日の賃金が離職前(雇用保険給付を受ける以前)に比べて低下している場合において給付されます。

「就業手当」は、基本手当の受給資格がある中、所定給付日数の3分の1以上かつ45日以上残る段階において、再就職手当の支給対象とならない形で再就職した場合に、一定の条件のもとで支給される手当です。

「常用就職支度手当」は、基本手当の受給資格がある人のうち、残所定給付日数が3分の1未満である人や高年齢受給資格者・特例受給資格者・日雇い受給資格者が対象となります。

そして、この中から障害などで就職が困難でありながらも安定した職業に就いた場合、一定の条件のもとで支給される手当です。

教育訓練給付金

教育訓練給付金は、就業に必要なスキルを身につけるためなどの教育を受けた際に、支払った費用の一部が支給されるものです。教育訓練給付金には、以下4つの種類があります。

教育訓練給付金の種類

- 一般教育給付金

- 専門実践教育訓練給付金

- 特定一般教育給付金

- 教育訓練支援給付金

(※令和7年3月31日までの時限措置)

教育訓練給付金は、離職者だけではなく、一定の要件を満たす雇用保険の被保険者(在職者)も対象です。

一般教育給付金

一般教育給付金は、専門実践教育訓練や特定一般教育訓練に該当しない、教育訓練が対象です。

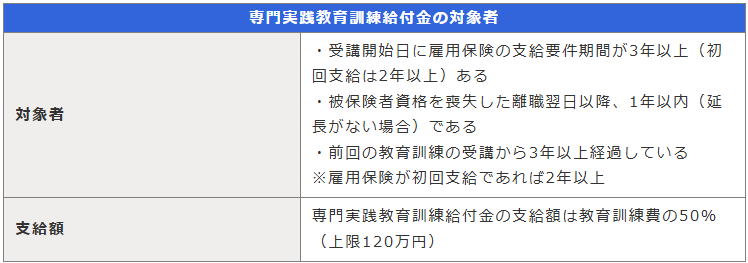

専門実践教育訓練給付金

専門実践教育訓練給付金は、中長期的な視点でキャリア形成に役立つ専門的な教育訓練が対象です。

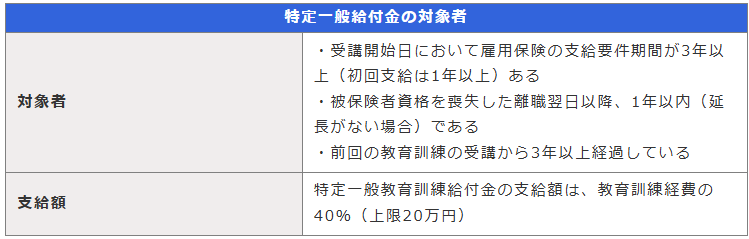

特定一般給付金

特定一般教育給付金は、再就職やキャリア形成を早期に進めるために有用な教育訓練が対象となる給付金です。支給対象者は「一般教育給付金」と同様ですが、一般教育訓練に比べて、キャリアアップや就職しやすい講座として指定されているため、給付率が高くなっています。

また、専門実践教育訓練は中長期的な視点での教育訓練ですが、特定一般教育給付金はキャリアアップや就職に結びつきやすい教育訓練です。

教育訓練支援給付金

教育訓練支援給付金は、令和7年3月31日までの時限措置としての制度です。

失業保険に関する注意点

失業保険は離職・退職した人にとって非常にありがたい制度ですが、受給するには相当のルールも設けられています。

そのため、失業保険の手続きをしたり受給を受けたりする際は、以下の点に注意してください。

失業保険に関する注意点

- 不正受給は絶対に行ってはいけない

- 求職活動の実態がなければ失業保険は受け取れない

不正受給は絶対に行ってはいけない

理由にかかわらず、働いたことを申告せずに手当を受けたり嘘の申告をしたりするなどの不正行為をすると、すべて不正受給とみなされます。

不正受給をすると給付金を受ける権利をすべてなくすだけでなく、受給した金額以上の返還を求められる場合もあるため、絶対に行ってはいけません。

不正行為とされるのは、主に次の7つです。

不正受給と判断される例

- 就職・就労の申告もれ(収入がなくても申告が必要)

- 就職日や求職活動の実績を偽って申請

- 内職・手伝いをしたこと。得た収入の申告漏れ

- 自営業を始めた、または準備をしたが申請しない

- 名義だけだとしても役員や顧問、非常勤にて就任の申告漏れ

- 雇用保険と重複して受け取れない労災保険や休業補償給付などを受けた

- 就職ができる状態ではないことを申告しなかった

失業手当の不正受給はさまざまなルートから発覚し、ペナルティが科せられます。

ペナルティの内容は、支給停止や返還命令、年率5%の延滞金などが基本です。加えて、悪質と判断される場合には受給額の2倍相当の納付命令や刑事告訴が行われることもあるため、絶対にやめましょう。

また、事業者が不正受給の指示やほう助を行うと、連帯返還を命じられます。

求職活動に実体がなければ失業保険は受け取れない

失業保険の受給期間中は、4週間に1回、失業認定を行う日があります。

そのときに求職活動の実態がなければ、失業保険は受け取れません。

求職活動として認められるのは、主に以下5つの活動です。

求職活動と認められる活動

基本手当を受けるには、次の認定日の前日までに上記の求職としてみなされる活動が2回以上必要です。

ただし、応募書類郵送・筆記試験・面接の選考過程や認定対象期間が7日以上14日未満となる場合や、障害などで就職困難な受給資格者は、1回以上の求職活動があれば失業認定されます。

失業手当はいつからいつまでもらえる?給付日数について

失業手当(失業保険の基本手当)は、離職後にハローワークで所定の手続きをすることで受給できます。

しかし、手続き後すぐにもらえるわけではなく、受給資格決定日(離職票の提出と求職の申し込みを行った日)から7日間は「待期期間」と呼ばれ、離職理由にかかわらずすべての人が失業手当を受給できない期間となっています。

また、「一般の離職者」なのか、「特定受給資格者」「特定理由離職者」なのかによっても、失業手当の支給開始タイミングが異なりますので、注意が必要です。

通常の転職や独立など自己都合により会社を退職した「一般の離職者」の場合は、7日間の待期期間後、更に2~3カ月の「給付制限」が設けられています。

その期間は失業手当の給付を受けられません。

解雇や倒産など会社都合により離職した「特定受給資格者」や、正当な理由がある離職と認められた「特定理由離職者」は、7日間の待期期間後から失業手当の支給が開始されます。

ただし、実際に手当が口座に振り込まれるのは、申請から約1カ月後となります。

また、失業手当がもらえる期間=「所定給付日数」は、離職理由や年齢、被保険者だった期間などによって決まります。

それぞれの給付日数は以下のとおりです。

失業手当の給付日数

– 自己都合退職の場合などの給付日数(定年、契約期間満了、自己都合退職)

– 会社都合退職の場合などの給付日数(特定受給資格者、一部の特定理由離職者など)

失業手当の受給期間は、原則として離職日の翌日から1年間となっています。

手続きが遅れ、給付日数が残っているにもかかわらず最後までもらうことができなかったとならないよう、早めの準備・申請を行いましょう。

失業保険に税金はかかならい(非課税)、確定申告は不要

仕事をして収入を得たときに発生する「所得税」という税金は、その収入額(年収)によって変わります。

当然ながら給料を多く受け取っている人ほど多くの所得税を払う必要があり、それを『「課税所得」が高い』と表現できます。

多くの給料を得るだけでたくさん税金を支払わなければならないことに不満を感じる方もおられるかもしれませんが、実際は純粋な「手取り額」を指すわけではありません。

その一つが「失業保険」であり、このお金は非課税なので課税所得には含まれず、そのため所得税・住民税といった税金が課税されません。

あくまで失業中の生活を支えるためのお金なので、収入には含まれず、基本的に確定申告も不要となります。

ただし、

- 年度の途中で退職し再就職しておらず年末調整をしていない場合

- 医療費控除その他各種控除を受けている場合

- 失業中に社会保険料の支払いがある場合

- パート・アルバイトなどの収入がある場合

このような場合は払いすぎた税金の還付を受けられる可能性があるため、確定申告を行った方が得策な場合もあります。

年度の途中で退職し再就職しておらず年末調整をしていない場合

年の途中で退職し、年内に再就職していない場合、年末調整を受けていない可能性があります。

年末調整は、年末まで継続して勤務した従業員などが対象です。

年末調整を受けていないケースでは、失業保険を受け取った年に働いていた給料に対する税金が計算されていません。

年末調整していない人が確定申告すると、税金が還付される可能性があります。

医療費控除その他各種控除を受けている場合

医療費控除や住宅ローン控除などの各種控除を受ける場合、確定申告が必要です。

たとえば、失業保険を受け取った年に多額の医療費を支払ったケースは、医療費控除を利用すると税金が軽減される可能性があります。

失業保険を受給していても医療費控除などの対象となる支出があれば、確定申告によって税金の負担を減らすことができるかもしれません。

失業中に社会保険料の支払いがある場合

失業中に社会保険料を自己負担で支払っている場合、確定申告すると税金が還付される可能性があります。

社会保険料の支払いは、所得控除の対象です。

たとえば、健康保険や国民年金の保険料を、自分で支払っている場合が該当します。

確定申告すると、支払った社会保険料に対する所得控除が増えます。

個人の税金は、所得から所得控除を引いた金額に対して税金が計算されます。

社会保険料の支払いを確定申告すると、課税所得が減少するため、最終的な税金が軽減される可能性があります。

パート・アルバイトなどの収入がある場合

失業保険の受給中にパートやアルバイトなどの収入がある場合、確定申告が必要になる可能性があります。

個人の確定申告は、受け取った年の収入を合計して計算します。

失業保険を受け取る前の給料と、失業保険を受給している間に受け取ったパートやアルバイトなどの収入が同じ年度であれば、収入を合計します。

失業保険を受給しながら、扶養に入るための条件

扶養とは、経済的に自立していない人が親族から経済的な援助を受けることを指し、こういった状況に対して、国は優遇措置をとっています。

優遇措置の種類には「税法上の扶養」と「社会保険上の扶養」の2つが存在します。

「税制上の扶養」とは、家族の生計を担っている人(扶養者)が、配偶者や子ども、親など、収入の少ない家族を経済的に支えることです。

一方、「社会保険上の扶養」とは、納税者本人や配偶者が条件を満たす場合に、一定額を納税者の給与所得から控除する所得控除の制度です。

なお、失業手当を受給しながら扶養に入る条件は、以下のいずれかに該当することです。

- 「税法上の扶養」に入れる条件は、年収103万円以下

- 「社会保険上の扶養」に入れる条件は、年収130万円未満

「税法上の扶養」に入れる条件は、年収103万円以下

税法上、配偶者の扶養に入れる基準は年収が103万円以下の場合です。

一般的に、年間の給与所得が103万円以下であれば、扶養している夫(妻)が配偶者控除を受けられます。

なお、退職前の給与は、職場から出される源泉徴収票でわかります。

源泉徴収票は、勤めていた会社が作成する書類です。

所得税法第226条では、退職後1カ月以内に源泉徴収票の交付が義務付けられています。

源泉徴収票の発行が遅れている場合は、勤務していた会社に問い合わせてみましょう。

「社会保険上の扶養」に入れる条件は、年収130万円未満

扶養親族として家族の健康保険に加入できる基準は、年収130万円未満です。

厳密には、今後の年収が130万円未満になる予定であれば、扶養の対象となります。

なお、配偶者の健康保険に扶養親族として入るには、失業手当を含めた収入の見込み額で判断されます。

加入できる目安は、失業手当で受給される1日の基本手当日額が3,611円までです。

それ以上だと年間収入が130万円に達してしまうため、扶養から外れる可能性があります。

給付額は退職時の年齢や収入によって違いますので、詳しくはハローワークへ問い合わせてみましょう。

また、配偶者が加入する健康保険組合によって、扶養に入る条件が違う場合もあります。

扶養に入れるかどうか、配偶者の務める会社に確認してみてください。

まとめ

今回は、失業保険の支給条件や、もらえないケース・給付日数・給付額・申請方法、失業保険に関わる税金や確定申告の必要性について解説しました。

失業手当(失業保険)は、働く意欲がありいつでも就労できる状態の求職者へ給付を行う雇用保険の制度です。

正しく理解し活用すれば、転職活動時の生活資金を確保でき、安心して転職先を探すことができます。

手続きを進める際は、必要書類をそろえてハローワークへ足を運ぶ必要もあります。

妥協や失敗のない転職を実現するためにも、事前にしっかりと情報を確認しておきましょう。

今回も最後まで読んで頂き、ありがとうございました。

この記事がいいと思ったら、いいねやブックマーク、読者登録をよろしくお願いします。

最新の情報を発信していますので、X(Twitter)のフォローもよろしくお願いします。