こんにちは、ToMO(@tomo2011_08)です。

株式譲渡益があった場合、過去3年以内の株式譲渡損失と損益通算することで、源泉徴収された税金を取り戻すことが可能です。

損益通算・繰越控除については、以下の記事に解説していますので、ご参照ください。

私は1年前に早期退職をして、現在は株式投資の譲渡益が主な収入源となっています。

そんな私が、今年の確定申告で損益通算により税金を取り戻しましたが、国民健康保険料が大きく跳ね上がっていることに気づきました。

サラリーマンは入っている健康保険と共済保険は給与額に応じて保険料を定めているため、株式投資の譲渡益や不動産の売却による利益のような譲渡所得があっても、保険料には全く影響しません。

そのため、損益通算して税金を取り戻せるなら、取り戻した方が得です。

一方で、国民健康保険は譲渡所得を含む所得額に応じて保険料が決められるので、譲渡所得が大きければ大きいほど保険料は跳ね上がる可能性があります。

この差を知っておかないと、確定申告で損益通算した方が得なのか、しない方が得なのかを正しく判断できません。

もちろん、株式投資損を出さないことが一番良いのですが、いろいろな不確定要素が絡んでくる株式投資においては損失を出すこともあり得ます。

そこでこの記事では、上場株式等に係る譲渡損失の繰越控除と国民健康保険料の関係、国民健康保険料の計算方法について記事にしたいと思います。

国民健康保険に加入されている方で株式投資等をおこなっておられる方や、その他譲渡所得のある方におすすめの記事になります。

目次

国民健康保険料は総所得金額等で決定される

国民健康保険料は、前年の総所得金額等により決定されます。

税法において、「合計所得金額」、「総所得金額」、「総所得金額等」など、それぞれ意味が異なる「所得」という言葉が存在します。

ただし、国民健康保険の算定で用いられる所得とは、「総所得金額等」です。

「総所得金額等」とは、すべての所得金額から、純損失や雑損失、譲渡損失や繰越控除を適用した後の金額を指します。

計算対象となる主な所得は下記のとおりです。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得(営業・農業等)

- 給与所得

- 雑所得(公的年金等:ただし障害年金・遺族年金等の非課税年金は含みません)

- 一時所得(2分の1に相当する金額)

- 譲渡所得(総合課税)長期(2分の1に相当する金額)

- 譲渡所得(総合課税)短期

- 山林所得

- 分離課税の土地建物等の譲渡所得(特別控除後)

- 分離課税の上場株式等にかかる配当所得

- 分離課税の株式等に係る譲渡所得

- 分離課税の先物取引にかかる譲渡所得

よって上場株式等に係る譲渡損失の繰越控除を適用した場合、適用後(損失通算後)の所得金額が、国民健康保険の課税対象になります。

なお、FXの損失の繰越控除を適用した場合も同様です。

特定口座内の株式譲渡益や配当所得を確定申告した場合、損益通算後の譲渡益や配当所得が、国民健康保険の課税対象になります。

上場株式等に係る譲渡損失を損益通算した場合の国民健康保険の影響

上場株式等に係る譲渡損失の繰越控除を適用した場合、損益通算後の株式譲渡益や配当所得が0円であれば(譲渡損失の方は多い)、国民健康保険料に影響しません。

一方で、損益通算後も株式譲渡益や配当所得が残る場合(譲渡損失の方が少ない)、国民健康保険料に影響を及ぼします。

損益通算後の株式譲渡益と配当所得に対し、国民健康保険が課されます。

- (注1)特定口座内で生じた所得に対して、税金を源泉徴収することを選択した場合は、確定申告が通常不要なため、国保税の算定に係る所得にはなりません。

ただし、他の口座での譲渡損益と相殺する場合や上場株式等に係る譲渡損失を繰越控除する特例の適用を受ける場合には確定申告をする必要があり、その確定申告をした所得は国保税の課税対象となります。 - (注2)株式等の譲渡所得及び上場株式等の配当所得の損失額及び繰越損失額と株式等の譲渡所得、上場株式等の配当所得との損益通算後、譲渡所得が残る場合です。

- (注3)申告された年分の額には影響ありませんが、損失を繰り越すことにより、翌年分の申告で譲渡益が残ると翌々年度の額に影響する場合があります。

(例)令和6年分の繰越損失を申告すると、令和7年度の国保税には影響ありませんが、令和8年度の国保税に影響する場合があります。

![]()

国民健康保険料の算出に使われる課税方式と構成要素

国民健康保険料は、大きく分けて以下の4つの課税方式によって決定されます。

それぞれの課税方式について具体的に解説します。

- 所得割:収入によって保険料を決める

所得割は収入に応じて算出する金額で、高収入であればあるほど高額になります。

前年の総所得金額等から基礎控除額を差し引いた「算定基礎額」に、自治体ごとに決めた保険料率をかけて算出します。

基礎控除額が前年の総所得金額等の額によって変化しますが、所得の合計が2,400万円以下の場合は43万円を控除できます。

- 均等割:人数に応じて決まる、定額の保険料

均等割は、世帯あたりの加入者の人数に応じて算出される保険料です。

所得金額にかかわらず「1人いくら」という形で計算されます。

ただし、1人あたりいくらになるか、その金額は自治体によって異なります。

いずれにせよ世帯人数が多ければ、それだけ納める保険料は多くなると覚えておきましょう。

- 平等割:加入する全世帯が平等に負担する保険料

平等割は、国民健康保険に加入する全世帯が、平等に負担する保険料です。

所得割のような所得による金額の差はなく、一定額を全世帯が等しく負担します。

なお、多くの自治体では平等割を採用していません。

自分の世帯に平等割が設定されているかどうかは、毎年6月頃にWEBサイトで確認できますので、チェックしてみてはいかがでしょうか。

また、以下が国民健康保険料の構成要素です。

- 医療分:医療費にあてられる、国民健康保険の基礎となる保険料

医療分は国民健康保険の基礎となる部分で、医療費の財源にあてられます。

国民健康保険では多くの場合、加入者の医療費負担は3割ですが、残り7割が、この医療分から支払われることになります。

なお、医療機関の数や医療従事者の数、医療ニーズや医療財政などは、自治体によって差があるのは実情です。

それらの事情が反映されるため、保険料は自治体によって異なってくるのです。

- 支援分:後期高齢者医療制度を支援するための保険料

支援分は、後期高齢者医療制度の支援金として使われる費用です。

後期高齢者医療制度は、従来の医療保険とは切り離されたもので、75歳以上の人および障害の認定を受けた65歳以上の人が加入者になります。

この制度の運用のための資金として1割を加入者から、5割を公費から、4割を国民健康保険の支援分から調達しています。

支援金分を他の医療保険から独立させているのは、財源を安定させることで、高齢者が安心して医療を受けられるようにするためです。

- 介護分:介護保険を支える保険料

介護分は、介護保険制度の運用にあてられる費用です。

介護保険は、65歳以上の人が要介護認定を受けた場合、必要な介護サービスを受けるために使われる保険制度で、65歳未満であっても、加入者が特定疾病によって要介護認定となれば、介護サービスを受けることができます。

40歳以上64歳以下の全員が加入者となり、保険料を納付する義務があります。

介護分は、世帯に40歳以上の人がいなければ、収める必要はありません。

そのため、40歳を過ぎて手取りが減るのは、この介護分が差し引かれているということです。

これらの課税方式は、自治体ごとに異なる基準で設定されているため、詳細はお住まいの市区町村のホームページや役所で確認することをおすすめします。

国民健康保険料の計算方法

ここからは国民健康保険料の計算方法について紹介します。

国民健康保険の保険料は、医療分保険料、後期高齢者支援金分保険料、介護分保険料を合算したものです。

その算出のベースになるのは算定基礎額で、これは前年の総所得金額等(譲渡所得も含む)から基礎控除43万円(総所得金額2,400万円以下の場合)を差し引いたものになります。

例1:年間所得200万円・一人暮らしの場合

<加入者の諸条件>

居住地:東京新宿区、独身一人暮らし

年齢:23歳

前年の総所得金額等:200万円

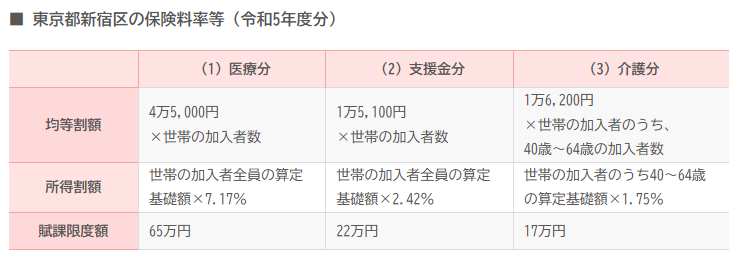

東京都新宿区の保険料等は、2023年度現在で下記のとおりです。

以下の条件から、医療分、支援分(後期高齢者支援金分)、介護分の金額を割り出し、国民健康保険料の保険料を算出してみます。

なお、新宿区の場合、平等割・資産割は採用されていません。

また、この例の23歳では介護分が対象外となるので、所得割と均等割の合算で算出します。

<医療分の算出方法>

医療分15万7,569円=所得割額((200万円-43万円)× 0.0717)+均等割額(4万5,00円×1)

<支援金分の算出方法>

支援金分5万3,094円=所得割額((200万円-43万円)×0.0242)+均等割額(1万5,100円×1)

上記のそれぞれの計算結果を合算した21万663円が、年間の保険料額の目安となります。

例2:年間所得300万円・夫婦二人暮らしの場合

<加入者の諸条件>

居住地:東京新宿区、配偶者(所得なし)有り

年齢:27歳

前年の総所得金額等:300万円

<医療分の算出方法>

医療分27万4,269円=所得割額((300万円-43万円)× 0.0717)+均等割額(4万5,00円×2)

<支援金分の算出方法>

支援金分9万2,394円=所得割額((300万円-43万円)×0.0242)+均等割額(1万5,100円×2)

上記のそれぞれの計算結果を合算した36万6,663円が、年間の保険料額の目安となります。

![]()

まとめ

確定申告で所得税の節税のことは考えても、国民健康保険税の節税のことまで考えていない方は多いと思います。

特に、サラリーマンを退職して、初めて国民健康保険に加入した方にとっては、国民健康保険料の通知が来て初めて気づくことがほとんどではないでしょうか。

国民健康保険に加入されている方で、確定申告で繰越控除や損益通算をされようしている方は、インターネットでも国民健康保険料の計算方法は出ているので、ご自分の財産を守るために、一度シミュレーションをしてみてはいかがでしょうか。

自力で計算するのは大変だという方は、お近くの税理士に一度相談してみましょう。

今回も最後まで読んで頂き、ありがとうございました。

この記事がいいと思ったら、いいねやブックマーク、読者登録をよろしくお願いします。

最新の情報を発信していますので、X(Twitter)のフォローもよろしくお願いします。