こんにちは、ToMO(@tomo2011_08)です。

私は、サイドFIREを目指しています。

サイドFIREを目指す上で重要なことの1つとして、「投資」があります。

投資をして、今ある資産を拡大し、経済的自立を達成して、自分のやりたいことを仕事にしたいと思っています。

様々な投資の方法がありますが、その中の1つとして株式投資があり、株式投資を行う上で株式銘柄を分析することは非常に重要なことです。

日本株式投資をされる方の必需品といえるのが、以下の四季報になります。

お持ちでない方は、以下から購入して読まれることをお勧めします。

銘柄の事業内容は?、業績はどうか?、配当はいくらなのか?、現在の株価はいくらか?などを知って、投資するかしないかを決定したり、買い時・売り時を判断したりします。

私はこれまで20年以上様々な日本株銘柄に投資をしてきましたが、株式銘柄を分析した結果を残すことはしてきませんでした。

それではもったいないということで、今後の銘柄分析の結果をブログに残し、自身のためのみならず、ブログを見て頂いている方にとっても役に立てれば良いと考えています。

決算発表時やIRが出たタイミングで、最新の情報に更新しますので、読者登録やブックマークをして定期的にチェック頂くと非常に効果的です。

また、更新時にはX(Twitter)で発信しますので、私のXをフォロー頂くとさらにタイムリーな情報が受け取れ、効果的ですので、フォローをよろしくお願いします。

今回は、海運大手3社の一角で、電力炭船・自動車船に強い川崎汽船について調査をしました。

株式投資や就活のための企業研究をしておられる方におすすめの記事になります。

以下の情報は、2025年8月4日現在の情報になります。

目次

会社概要

(引用:川崎汽船公式HP)

自動車専用船を日本で初めて導入した、自動車貨物のパイオニアです。

東京証券取引所プライム市場上場

日経平均株価およびJPX日経400、JPXプライム150の構成銘柄の1つ

企業理念である『グローバルに信頼される"K"LINE』を通じて、社会的価値と経済的価値の双方を実現し、全てのステークホルダーから信頼されるパートナーとして、グローバル社会のインフラをささえることで持続的成長と企業価値向上を目指しています。

主にコンテナ船、自動車船、不定期専用船、エネルギー輸送船などを運用しています。

また、損害保険代理・倉庫管理・陸上輸送サービスも提供しています。

(引用:川崎汽船公式HP)

主な貨物には、自動車・穀物・原油・石炭・鉄鉱石・製紙原料などがあります。

上位2社と比較すると、コンテナ船への依存度が高いとされています。

まずは無料セミナーに参加♪【マネきゃん/Money Camp】 ![]()

関連セクター

沿革

常にこだわり続けた独自戦略とチャレンジ精神。

”K”LINEの歴史は、新しい海運事業の開拓と創造の歴史でした。

時代の動きを敏感にとらえ、積極的かつ機敏な事業活動によって時代を切り拓いてきた、その証明がここにあります。

▼クリックで詳細表示

1919年4月 - 川崎汽船設立

1921年5月 - 川崎造船所、国際汽船と提携し、Kラインを結成

1950年1月 - 東京証券取引所市場第一部、大阪証券取引所、名古屋証券取引所にそれぞれ上場

1952年3月 - 福岡証券取引所に上場

1964年4月 - 飯野海運の子会社であった飯野汽船と合併

1966年5月 - 内航部門を分離し、川崎近海汽船を設立

1968年 - コンテナ船を導入

1970年 - 日本/北太平洋岸航路でコンテナ船によるサービス開始

日本初の「自動車専用船」

1983年 - 本社を東京に移転

1995年 - 川崎近海汽船が東京証券取引所市場第ニ部に上場

2004年 - Yara社向けのアンモニア船2隻建造決定。初のアンモニア輸送契約

2007年 - ブラジル現地法人”K” LINE BRASIL LTDA設立

2010年 - グループとして初めてオフショア支援船を建造

2012年 - 中部電力から、グループとしてLNG船を初めて国内向け単独受注

2013年 - 新会社・ケイラインローローサービス株式会社(RORO貨物や中古車・中古建機の集荷業務を担う)を設立

2017年 - 日本郵船、商船三井と共にコンテナ船事業を統合

新会社「オーシャン・ネットワーク・エクスプレス」が発足

2019年 - 創立100周年

2021年12月 - 名古屋証券取引所、福岡証券取引所上場廃止

2022年6月 - 川崎近海汽船を完全子会社化

![]()

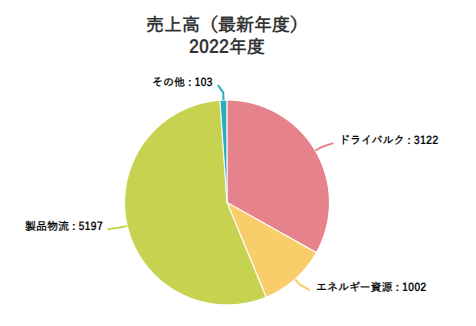

事業内容

船舶を使用した運搬の、以下の3つの事業からなります。

(引用:川崎汽船公式HP)

【連結事業】ドライバルク 33%、エネルギー資源 11%、製品物流 55%、他 1%

製品物流

日本初の自動車専用船を投入した自動車輸送のパイオニアであり、完成車を安全かつ迅速な輸送サービスを提供している。

コンテナ船では、一般消費材から部品、原料素材など多種多様な品目の輸送を世界中に展開しています。

(引用:川崎汽船公式HP)

ドライバルク

鉄鉱石・石炭・穀物の3大ドライバルク貨物はもちろん、近年注目されているバイオマス燃料輸送需要についても積極的に対応しています。

(引用:川崎汽船公式HP)

エネルギー資源

LPG船、大型原油船、電力炭船などを保有し、世界中にエネルギーを運搬しています。

近年、クリーンエネルギーとしても注目されているLNGの輸送サービスも提供しており、ゼロカーボン政策にも寄与しています。

日本向けの輸送に加え、グローバルな市場の動きに対応して三国間輸送や、中・短期契約船の運航など世界的な事業展開を進めています。

(引用:川崎汽船公式HP)

時価総額

川崎汽船の時価総額は1.3496兆円です。(2025年8月4日現在)

社員の状況

従業員数:連結 5,176名(臨時477名)

単体 900名(臨時57名)

平均勤続年数:14.0年

平均年齢:38.5歳

平均年収:1,222万円

![]()

業績

2025年5月7日に出された2025年3月期の決算短信は以下になります。

連結売上高は前期比9.4%増、経常利益は132.1%増の3,080億8,900万円でした。

売上高営業利益率は、昨年の8.78%から9.81%と横ばいでした。

(引用:川崎汽船公式HP)

2026年3月期の業績予想で減収減益です。

次に、2025年8月4日に発表された2026年3月期の1Q決算の結果です。

連結売上高は8.5%減で、経常利益は71.0%減の216億8,400万円となっています。

売上高営業利益率は前年同期の11.48%から8.10%と悪化しました。

第1四半期時点の経常利益の進捗率は18.07%でした。

同時に、通期業績予想の修正(上方修正)が発表されています。

上方修正が出るほど、業績は好調に推移しています。

適時開示情報

2025年8月4日 2026年3月期 第1四半期決算短信

2025年6月6日 当社個別決算における営業外収益(受取配当金)の計上に関するお知らせ

2025年5月7日 2025年3月期決算短信

▼クリックで詳細表示

2025年4月25日 当社個別決算における営業外収益(受取配当金)の計上に関するお知らせ

2025年2月27日 自己株式の消却に関するお知らせ 5.33%

2025年2月4日 2025年3月期 第3四半期決算短信

2024年11月5日 2025年3月期 第2四半期決算短信

2024年11月5日 自己株式取得及び自己株式立会外買付取引による自己株式の買付けに係る事項の決定に関するお知らせ 5.34%

2024年11月5日 2025年3月期の剰余金の配当及び配当予想の修正(増配)に関するお知らせ

2024年10月30日 当社個別決算における営業外収益(受取配当金)の計上に関するお知らせ 614億円

2024年8月2日 2025年3月期 第1四半期決算短信

2024年7月26日 自己株式の消却に関するお知らせ 5.5%

2024年7月25日 2025年3月期 業績予想の修正に関するお知らせ

2024年6月7日 当社個別決算における営業外収益(受取配当金)の計上に関するお知らせ 552億円

2024年5月7日 2024年3月期決算短信

2024年5月7日 自己株式取得及び自己株式立会外買付取引による自己株式の買付けに係る事項の決定に関するお知らせ 5.5%

2024年5月7日 2025年3月期の配当予想の修正(増配)に関するお知らせ

2024年2月2日 2024年3月期 第3四半期決算短信

2024年2月2日 株式分割及び株式分割に伴う定款の一部変更に関するお知らせ 1:3

2024年2月2日 配当予想の修正(増配)に関するお知らせ

2023年11月24日 自己株式の消却に関するお知らせ 4.97%

2023年11月2日 2024年3月期 第2四半期決算短信

2023年8月2日 2024年3月期 第1四半期決算短信

2023年5月8日 2023年3月期決算短信

株主還元について

過去の配当利回りと配当性向は以下です。

2022年から非常に高配当となっています。

2023年の配当利回りは19.83%と見たことない高利回りを記録しています。

2014年3月 2.02% 38.4%

2015年3月 2.63% 52.0%

2016年3月 2.29% 65.2%(赤字)

2017年3月 0.00% -%(赤字)

2018年3月 0.00% 0.0%

2019年3月 0.00% -%(赤字)

2020年3月 0.00% 0.0%

2021年3月 0.00% 0.0%

2022年3月 7.48% 8.7%

2023年3月 19.83% 15.6%

2024年3月 4.12% 57.4%

2025年8月 5.68%

株主優待はありません。

配当権利付き最終日・権利落ち日

配当は、権利付き最終日までに買付をする必要があります。

権利落ち日以降は売却しても、配当の権利は確定できます。

川崎汽船は、3月と9月が配当月になります。

権利付き最終日は、2025/3/27(木)・2025/9/26(金)です。

権利落ち日は、2025/3/28(金)・2025/9/29(月)です。

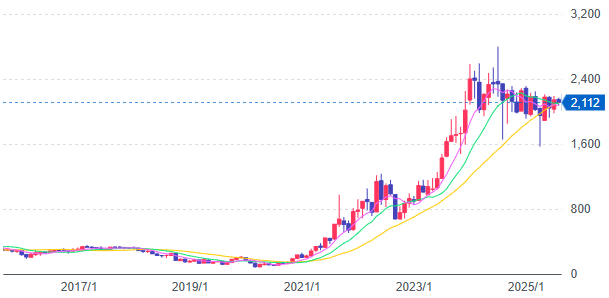

株価推移

10年チャートで見ると、2021年辺りから右肩上がりの急上昇しています。

直近は下落傾向です。

過去10年チャート

6か月チャートで見ると、4月・5月は上昇しましたが、それ以降は横ばいです。

過去6か月チャート

![]()

株価指標

PER(株価収益率=株価が純利益に対して何倍か) 4.40倍 (予 13.44倍)

PBR(株価純資産倍率=株価が1株当たりの純資産に対して何倍か) 0.82倍

PERの目安は15倍、PBRは1倍なので、株価はやや割安といえます。

EPS(1株当たりの純利益) 460.11 (予 158.31)

BPS(1株当たりの純資産) 2,609.68

(引用:川崎汽船公式HP)

ROA(純資産利益率) 13.82% (予 4.52%)

(引用:川崎汽船公式HP)

ROEの目安は10%、ROAは5%なので、経営効率は悪いといえます。

自己資本比率 74.2%

(引用:川崎汽船公式HP)

自己資本比率の目安は30%なので、安全性は非常に良いといえます。

信用倍率 1.38倍(2025年7月25日現在)

比較される銘柄

まとめ

現状の高利益を出せている状況は、外部環境が変化したためで会社の実力ではありません。

その証拠に、コロナやウクライナ危機が起こる前は、赤字と黒字を行ったり来たりしているような業績でした。

黒字になっても利益率は1.0%を下回っている状況でした。

現状の外部環境は長く続くことはなく、徐々に元の業績に戻ることを考えると、株価の高い今から値上がり益狙いで投資することは避けた方が良いでしょう。

株価が上がって配当利回りは下落したとはいえまだ高水準なので、配当権利取りのために短期で入ることはありです。

ただし、みなさん考えていることは同じだと思いますので、配当権利取り直後に急落するリスクがあるので注意が必要です。

そのようなリスクを考えると、高配当を継続している実力ある企業の株を買う方が無難です。

ということで、私の投資判断としては以下です。

あくまでも私の私見ですので、投資の判断は自己責任でお願いします。

直近業績:◎

安全性:◎

成長・将来性:△

収益性:〇

規模:◎

割安度:〇

値動き:〇

高配当投資:◎

長期投資(値上がり益):✖

短期投資:△

![]()

今回も最後まで読んで頂き、ありがとうございました。

この記事がいいと思ったら、いいねやブックマーク、読者登録をよろしくお願いします。

最新の情報を発信していますので、X(Twitter)のフォローもよろしくお願いします。