こんにちは、ToMO(@tomo2011_08)です。

私は、サイドFIREを目指しています。

サイドFIREを目指す上で重要なことの1つとして、「投資」があります。

投資をして、今ある資産を拡大し、経済的自立を達成して、自分のやりたいことを仕事にしたいと思っています。

様々な投資の方法がありますが、その中の1つとして株式投資があり、株式投資を行う上で株式銘柄を分析することは非常に重要なことです。

日本株式投資をされる方の必需品といえるのが、以下の四季報になります。

お持ちでない方は、以下から購入して読まれることをお勧めします。

銘柄の事業内容は?、業績はどうか?、配当はいくらなのか?、現在の株価はいくらか?などを知って、投資するかしないかを決定したり、買い時・売り時を判断したりします。

私はこれまで20年以上様々な日本株銘柄に投資をしてきましたが、株式銘柄を分析した結果を残すことはしてきませんでした。

それではもったいないということで、今後の銘柄分析の結果をブログに残し、自身のためのみならず、ブログを見て頂いている方にとっても役に立てれば良いと考えています。

決算発表時やIRが出たタイミングで、最新の情報に更新しますので、読者登録やブックマークをして定期的にチェック頂くと非常に効果的です。

また、更新時にはX(Twitter)で発信しますので、私のXをフォロー頂くとさらにタイムリーな情報が受け取れ、効果的ですので、フォローをよろしくお願いします。

今回は、生命保険最大級で、簡易、小口で販売は郵便局のネットワークを軸とするかんぽ生命保険について調査をしました。

株式投資や就活のための企業研究をしておられる方におすすめの記事になります。

以下の情報は、2024年8月8日現在の情報になります。

目次

会社概要

(引用:かんぽ生命保険公式HP)

かんぽ生命保険は、生命保険最大級で、簡易、小口で販売は郵便局のネットワークを軸とする会社です。

東京証券取引所プライム市場の上場企業

かんぽ生命の前身である簡易生命保険は、1916年に「簡易な手続きで、国民の基礎的生活手段を保障する」という社会的使命を持って誕生し、以来100年を越える長きにわたり、簡易で小口の生命保険によって、多くのお客さまの生活を支えてきました。

現在の当社の経営理念である「いつでもそばにいる。どこにいても支える。すべての人生を、守り続けたい。」という言葉には、創業時から変わらぬ想いと、未来に向けた決意が込められており、私もその使命をしっかりと受け継いでいきたいと考えています。

また、その使命の実現のためには、、社員一人ひとりの力が重要であると考えています。

2019年度に発生した募集品質に係る諸問題については、経営層が先頭に立ち、全社員が力を結集し、お客さま本位の業務運営の確立を進めました。

今後も、社員全員が当社の目指す姿や使命を共有し、一人ひとりがその実現のため主体的に行動できる企業風土を築いていく所存です。

(引用:かんぽ生命保険公式HP)

まずは無料セミナーに参加♪【マネきゃん/Money Camp】 ![]()

沿革

▼クリックで詳細表示

1916年 - 簡易生命保険事業創業

1920年 - 簡易保険局の設置

1922年 - 簡易保険健康相談所の開設

1926年 - 郵便年金事業創業

保険料の前納割引制度の実施

1928年 - 国民保健体操(旧ラジオ体操)の開始

1930年 - ご高齢の被保険者さまに対する保険料払込免除制度の実施

1931年 - 団体取扱いによる保険料の割引制度の実施

1946年 - 簡易保険事業の政府独占廃止

1949年 - 郵政省発足

保険金の倍増支払制度の実施

1951年 - 現在のラジオ体操第一を制定、放送開始

1952年 - 簡易保険加入者の会発足

余剰金の分配開始

1959年 - 家族保険の創設

中央連合簡易保険加入者の会発足

1960年 - (財)簡易保険加入者協会設立

1962年 - 簡易保険福祉事業団の設立

1964年 - 2倍型特別養老保険の創設

1969年 - 障害特約制度の創設

1971年 - 特別終身保険・学資保険の創設

1972年 - 沖縄における簡易保険業務再開

1973年 - 簡易保険会館の開設

1974年 - 個人定期保険の創設

疾病障害特約制度の創設

1975年 - 5倍型特別養老保険・集団定期保険の創設

1976年 - 財団貯蓄保険の創設

1977年 - 簡易保険業務総合機械化システムによるオンライン業務の開始

簡易保険の加入限度額の改正(800万円→1,000万円)

保険契約の申込みの撤回等の制度の創設

1978年 - 成人保険の創設

1979年 - 男女別保険料制の実施及び簡易保険経験生命表の採用による保険料の引き下げ

1981年 - 新郵便年金の実施

1983年 - 10倍型特別養老保険の創設

1985年 - 生存保険金付養老保険の創設

1986年 - 長期継続配当の開始

保険料・掛金の自動振替払込みの取扱いの開始

簡易保険の加入限度額の改正(1,000万円→一定の条件の下で1,300万円)

1987年 - 夫婦年金の創設、保険金額の増額変更制度の創設

夫婦保険の創設、特約制度の改正(入院保険金の支払要件等の改正)

保険金・年金等の郵便振替口座への払込みの取扱い開始

1988年 - 財形住宅貯蓄保険の創設

郵便年金の掛金の一時払制度及び即時年金の創設

郵便年金の掛金の前納割引制度及び復活制度の実施

1989年 - 生存保険金付定期保険の創設

郵便年金の特約制度の創設

1990年 - 歳満期養老保険の創設

1991年 - 新簡易保険制度の発足

簡易保険の年金の加入限度額の改正(初年度年額72万円→90万円)

簡易保険の年金の居宅払の取扱い開始

夫婦年金保険付夫婦保険の創設

1992年 - 加入年齢の引上げ(10年満期養老保険65歳→70歳)

職域保険の創設

生存保険金付養老保険の創設

1993年 - 特約制度の改善(特約種類の多様化、特約の利用枠の拡大等)

1994年 - 育英年金付学資保険(育英学資)の創設

1995年 - 介護割増年金付終身年金保険の創設

非常取扱制度の改善

1996年 - 定額型終身年金保険の創設

「かんぽホームページ」の開設

1997年 - 特別夫婦年金保険の創設

据置終身年金保険の加入年齢範囲の下限の5歳引下げ

貸付利率の軽減取扱い開始(被保険者さまが特定要介護状態になった場合等)

1998年 - 全てのご契約者さまに対して契約内容を送付

簡易保険カードによる取扱いの実施

1999年 - 歳満期特別養老保険の創設

歳満期養老保険の満期年齢の拡大(55歳~65歳→35歳~65歳)

一部民間金融機関の預貯金口座への保険金等の振込みの実施

みんなの体操制定

2000年 - ATMを利用した簡易保険カードによる取扱いの実施

特定養老保険の創設

2001年 - 省庁再編に伴い、郵政事業庁発足

かんぽコールセンターの開設

バイク自賠責保険の取扱いの開始

2002年 - 確定拠出終身年金保険の創設

学資保険及び育英年金付学資保険の保険契約者さまの加入年齢範囲の上限の引上げ(50歳→55歳)

2003年 - 日本郵政公社の設立(簡易保険福祉事業団の廃止)

年金商品の改善(年金額の定額型化、保証期間なしの終身年金保険の創設)

学資保険等の改善(保険契約者さまの加入年齢範囲の下限の引き下げ(20歳→男性18歳、女性16歳)、22歳満期学資保険の創設等)

2004年 - 終身保険の改善(2倍型終身保険及び5倍型終身保険)の創設

特別養老保険の改善(2倍型特別養老保険の満期年齢の拡大(70歳→75歳))

2005年 - 簡易保険事務所センターの再編(7か所→5か所)

「かんぽコールセンター」によるお客さま相談の全国実施

2006年 - 民間金融機関の預金口座からの保険料の口座払込みの実施

民間金融機関の預貯金口座への保険金等の振込みの実施

郵政民営化法に基づき、株式会社かんぽ設立

2007年 - 郵政民営化

独立行政法人郵便貯金・簡易生命保険管理機構の委託を受け簡易生命保険管理業務を開始

新規業務(運用対象の自由化)の認可取得

2008年 - 法人向け商品の受託販売開始

「かんぽ生命 入院特約 その日から」販売開始

2009年 - 奈良支店及び和歌山支店の開設により、全都道府県に支店を設置

2011年 - かんぽシステムソリューションズ株式会社(現 連結子会社)を子会社化

2014年 - 学資保険「はじめのかんぽ」販売開始

アメリカンファミリーライフアシュアランスカンパニーオブコロンバスのがん保険の受託販売等の取扱いを開始

2015年 - 養老保険「新フリープラン(短期払込型)」販売開始

法人向け商品(総合福祉団体定期保険等)の受託販売開始

東京証券取引所市場第一部へ上場

2016年 - 新規業務(再保険の引き受け・付帯サービス)の認可取得

第一生命保険株式会社との業務提携

簡易生命保険誕生100周年

2017年 - 特約「医療特約その日からプラス」、終身保険「新ながいきくん 低解約返戻金プラン」、長寿支援保険「長寿のしあわせ」販売開始

2019年 - 引受基準緩和型商品「かんぽにおまかせ」、先進医療特約の販売開始

当社普通株式の第2次売出し

2022年 - 特約「医療特約もっとその日からプラス」販売開始

東京証券取引所プライム市場へ移行

2017年 - 定期コンテナ船事業合併会社Ocean Network Express Pte.Ltd. (ONE)設立

郵船ロジスティクス株式会社を完全子会社化

世界初、大型LNG燃料供給船「ENGIE ZEENRUGGE」が竣工

2018年 - NYKグループ中期経営計画”Staying Ahead 2022 with Digitalization anf Green”を発表

定期コンテナ船事業合併会社(ONE)事業開始

未来のコンセプトシップ「NYK スーパーエコシップ2050」を発表

2019年 - 世界初、有人自律運行船に向けた自動運航の実証実験に成功

2020年 - 社長をトップとしたESG経営推進体制の構築

世界初、MarCoPay Inc.により洋上で電子通貨が流通

日本初、LNG燃料自動車専用船「SAKURA LEADER」が竣工

2021年 - NYKグループESGストーリーを発表

NYK-TDG MARITIME ACADEMY卒業生から初の船長が誕生

外航海運事業における「2050年までのネット・ゼロエミッション達成」を宣言

2022年 - 秋田支店を開設

2023年 - 日本郵船グループ中期経営計画”Sail Green, Drive Transformations 2026 - A Passion for Planetary Wellbeing -”を発表

![]()

事業内容

かんぽ生命保険の事業は、生命保険事業です。

かんぽ生命の行う生命保険業は、日本郵政グループの主要3事業の一つです。

日本郵政株式会社はユニバーサルサービス義務に配慮しつつ、金融2社株式の全部をできる限り早期に処分することを、郵船民営化法により定められています。

2019年4月の日本郵政株式会社による当社株式の2次売り出しおよび当さyによる自己株式取得、ならびに2021年5月の当社の自己株式取得等により、日本郵政株式会社の当社株式に対する保有割合は49.9%程度まで低下していますが、日本郵政株式会社は引き続き当社の親会社であることに変更はありません。

(引用:かんぽ生命保険公式HP)

【連結事業】生命保険 100%

かんぽ生命の商品は、死亡保険金、満期保険金、生存保険金をお支払いする基本保障に、ケガや病気に対する医療保障(特約)を付加する商品構成であり、養老保険・終身保険を中心としたシンプルで分かりやすい商品(簡易・小口)・サービスをお客さまにご提供しています。

(引用:かんぽ生命保険公式HP)

時価総額

かんぽ生命保険の時価総額は1.5111兆円です。(2025年8月8日現在)

社員の状況

従業員数:連結 18,656名(臨時2,534名)

単体 8,466名(臨時9,486名)

平均勤続年数:20.3年

平均年齢:44.9歳

平均年収:715万円

![]()

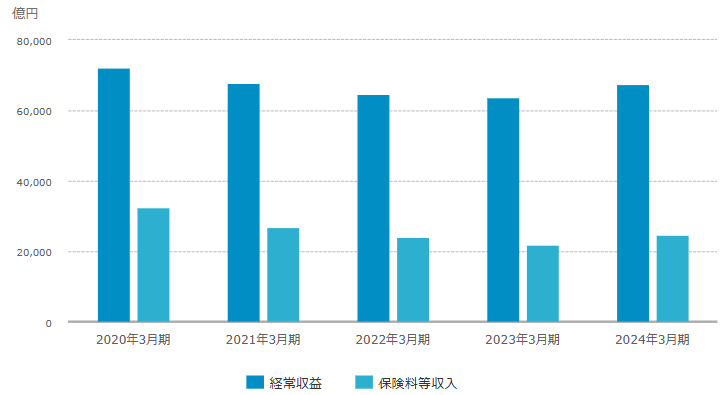

業績

2025年5月15日に発表された2025年3月期の決算短信は以下です。

連結売上高は8.6%減で、経常利益は5.7%増の1,702億9,300万円となっています。

売上高営業利益率は前年の2.39%から2.76%と横ばいでした。

(引用:かんぽ生命保険公式HP)

2026年3月期の連結業績予想は減収増益になります。

次に、2025年8月8日に発表された2026年3月期の1Q決算の結果です。

連結経常収益は2.1%減で、経常利益は1.0%減の674億900万円となっています。

売上高営業利益率は前年同期の4.65%から4.70%と横ばいでした。

第1四半期時点の親会社の所有者に帰属する当期利益の進捗率は25.48%でした。

計画通りのペースで業績は進捗しています。

適時開示情報

2025年8月8日 2026年3月期 第1四半期決算短信

2025年7月30日 再保険ビークルへの追加投資について

2025年5月15日 2025年3月期決算短信

▼クリックで詳細表示

2025年4月25日 2025年3月期 有価証券含み損に関するお知らせ

2025年3月28日 自己株式立会外買付取引による自己株式の買付けに関するお知らせ 2.9%

2025年3月28日 自己株式の取得方法の決定に関するお知らせ

2025年2月28日 再保険ビーグルへの追加投資に関する協議について

2025年2月14日 2025年3月期 第3四半期決算短信

2025年1月31日 2025年3月期第3四半期末の有価証券含み損に関するお知らせ

2024年11月14日 2025年3月期 第2四半期決算短信

2024年11月14日 通期業績予想の修正に関するお知らせ

2024年11月14日 自己株式の取得に係る事項の決定に関するお知らせ 7.8%

2024年10月25日 2025年3月期第2四半期末の有価証券含み損に関するお知らせ

2024年8月9日 2025年3月期 第1四半期決算短信

2024年7月26日 2025年3月期第1四半期末の有価証券含み損に関するお知らせ

2024年5月15日 2024年3月期決算短信

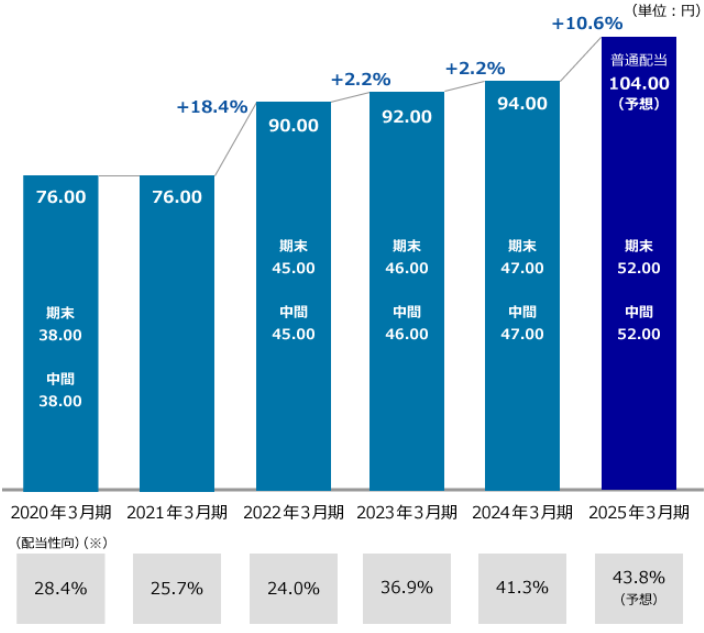

株主還元について

過去の配当利回りと配当性向は以下です。

近年は4.0%前後の配当を出しており、高配当といえます。

2016年3月 2.15% 39.6%

2017年3月 2.35% 40.6%

2018年3月 2.73% 39.0%

2019年3月 3.01% 35.8%

2020年3月 5.67% 28.4%

2021年3月 3.34% 25.7%

2022年3月 4.21% 24.0%

2023年3月 4.45% 36.9%

2024年3月 3.23% 41.3%

2025年8月 3.05%

(引用:かんぽ生命保険公式HP)

株主優待はありません。

配当権利付き最終日・権利落ち日

配当は、権利付き最終日までに買付をする必要があります。

権利落ち日以降は売却しても、配当の権利は確定できます。

かんぽ生命保険は、3月、9月が配当月になります。

権利付き最終日は、2025/3/27(木)、2025/9/26(金)です。

権利落ち日は、2025/3/28(金)、2025/9/29(月)です。

株価推移

10年チャートで見ると、上場以来2019年まで下落が続きましたが、それ以降は上昇が続いています。

過去10年チャート

6か月チャートで見ると、3月は急落しましたが、それ以降は上昇しています。

過去6か月チャート

![]()

株価指標

PER(株価収益率=株価が純利益に対して何倍か) 12.23倍 (予 11.10倍)

PBR(株価純資産倍率=株価が1株当たりの純資産の何倍か) 0.45倍

PERの目安は15倍、PBRは1倍なので、株価は割安といえます。

EPS(1株当たりの純利益) 332.02 (予 366.16)

BPS(1株当たりの純資産) 9,104.44

(引用:かんぽ生命保険公式HP)

ROA(純資産利益率) 0.21% (予 0.23%)

ROEの目安は10%、ROAは5%なので、経営効率は悪いといえます。

自己資本比率 5.7%

自己資本比率の目安は30%なので、安全性は非常に悪いといえます。

信用倍率 1.58倍(2025年8月1日現在)

比較される銘柄

まとめ

売上・利益は縮小傾向です。

2026年3月期も減収増益予想です。

一方、株価は2020年以降上昇が続いています。

高配当であり、株価も上昇が続いているため、長期投資するのが良いです。

配当の権利取りのために、短期的に購入するのがリスクも低く最良です。

大型の銘柄ですが、値動きは大きそうなので、短期投資でキャピタルゲインを狙うのもありです。

ということで、私の投資判断としては以下です。

あくまでも私の私見ですので、投資の判断は自己責任でお願いします。

直近業績:〇

安全性:✖

成長・将来性:△

収益性:△

規模:◎

割安度:◎

値動き:〇

高配当投資:◎

長期投資(値上がり益):〇

短期投資:〇

![]()

今回も最後まで読んで頂き、ありがとうございました。

この記事がいいと思ったら、いいねやブックマーク、読者登録をよろしくお願いします。

最新の情報を発信していますので、X(Twitter)のフォローもよろしくお願いします。